Filed under: Tidak Dikategorikan — bumi2009fans @ 8:35 pm

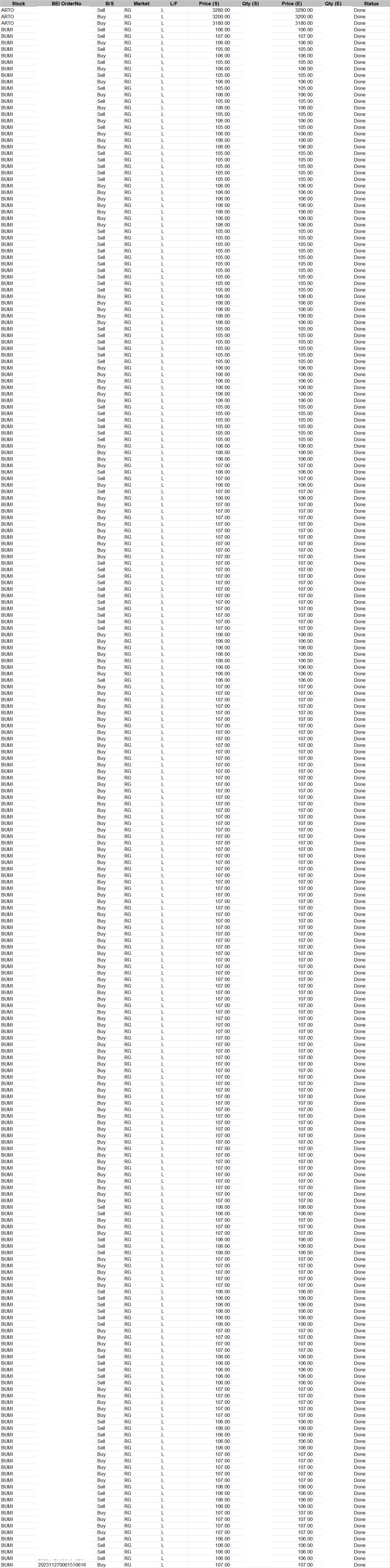

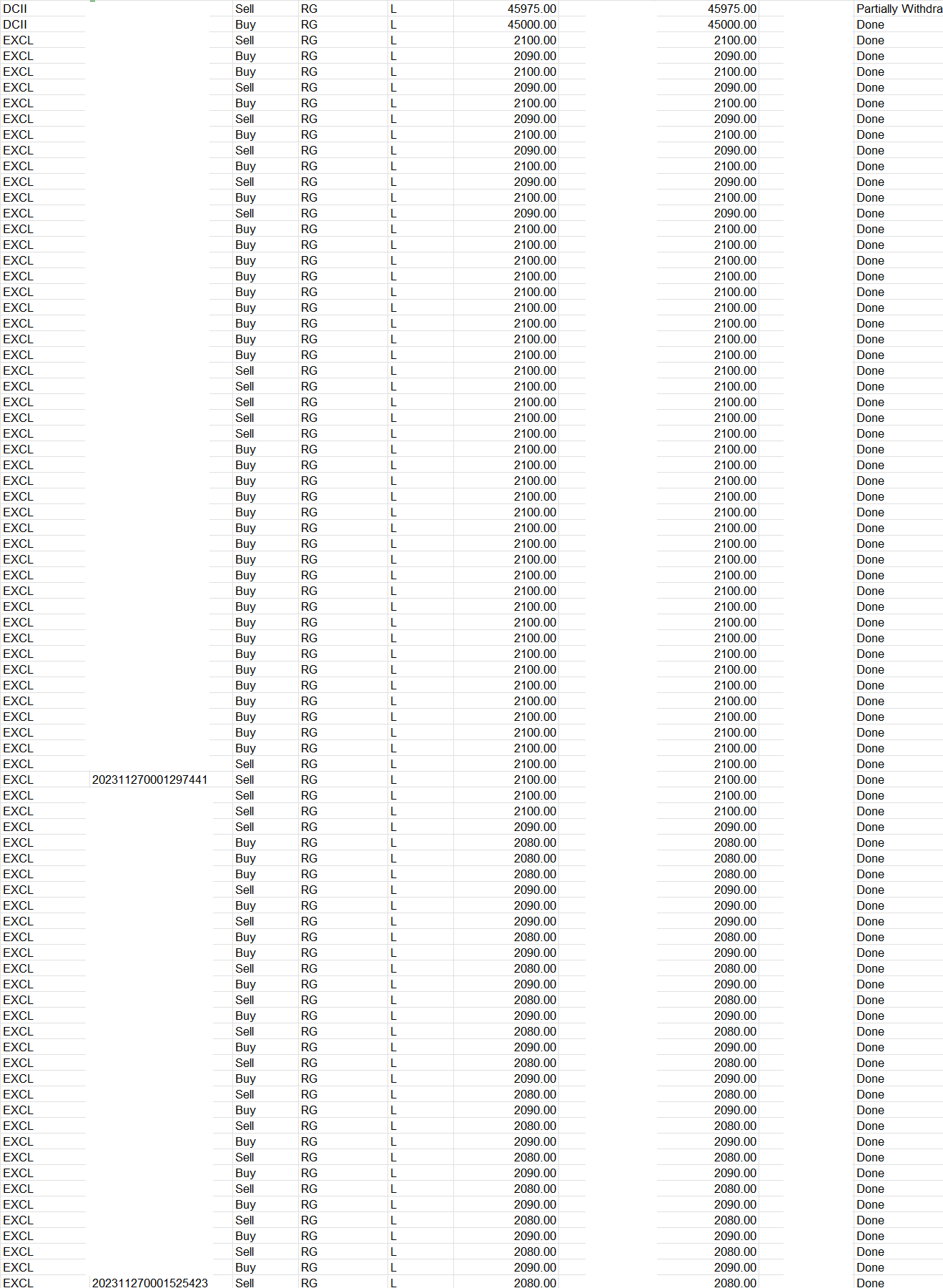

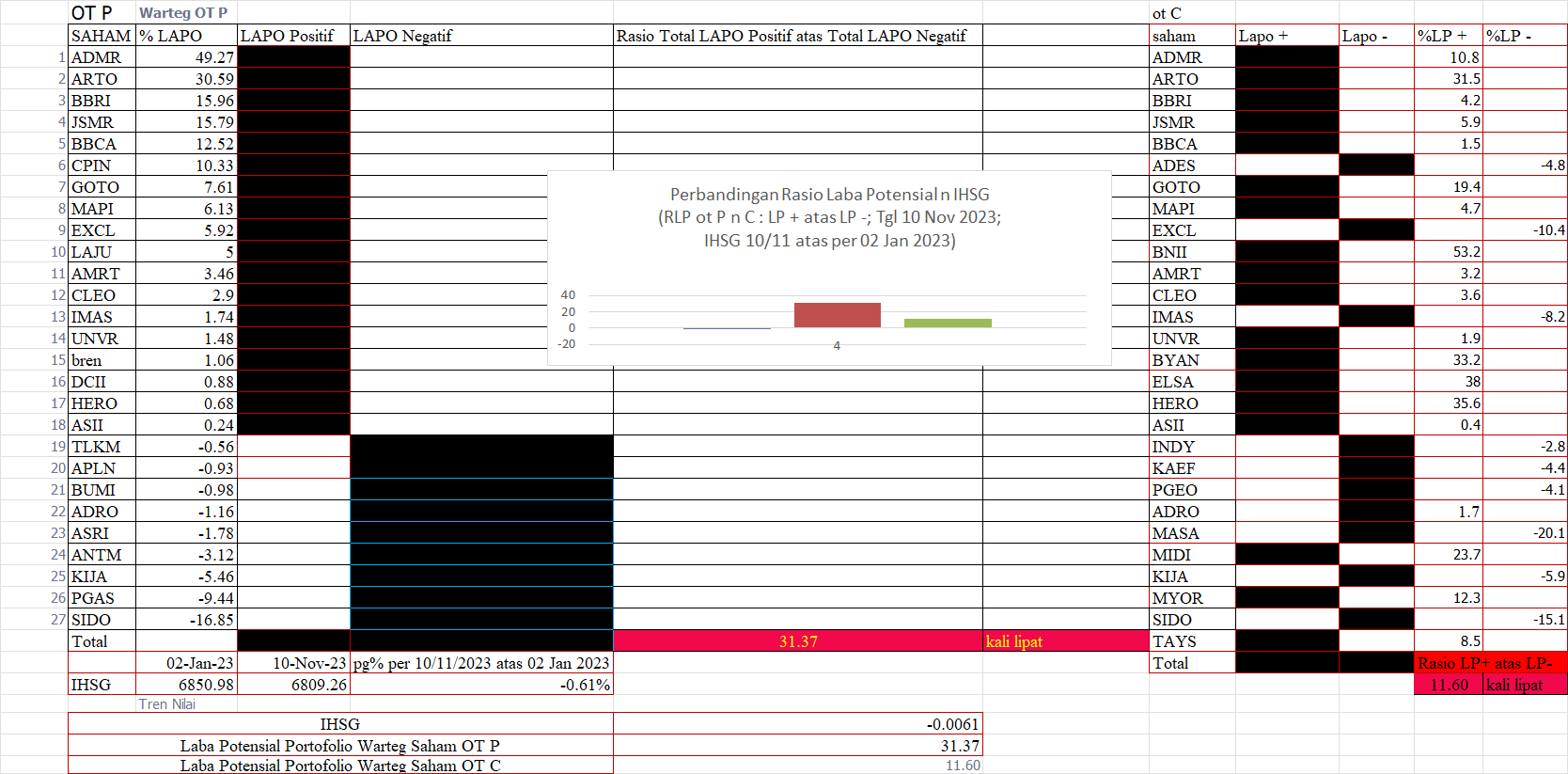

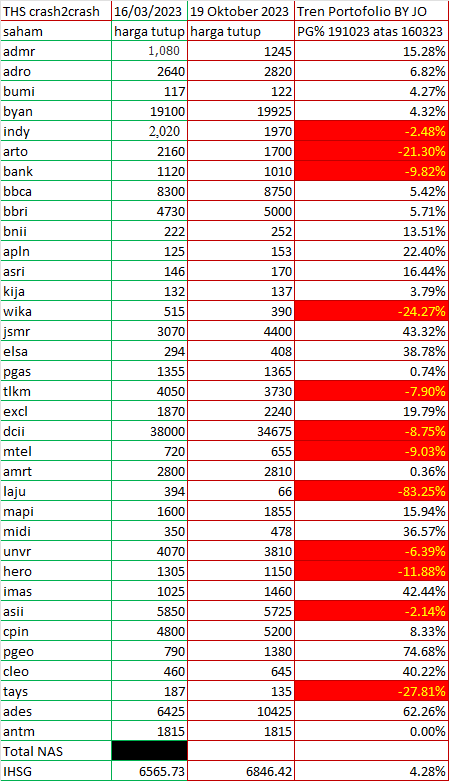

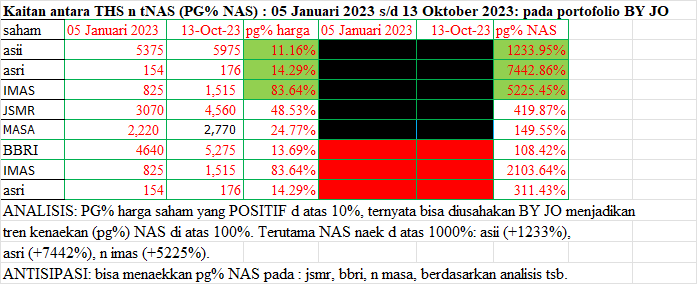

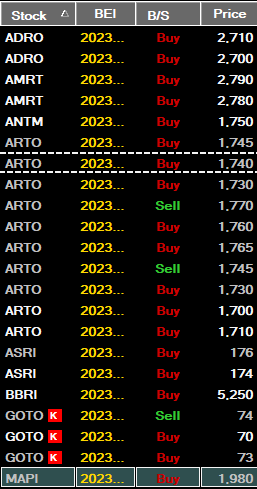

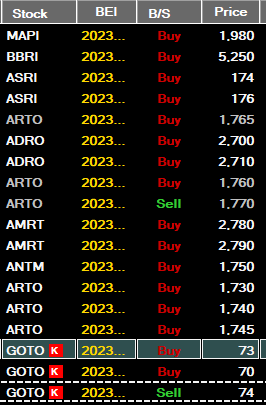

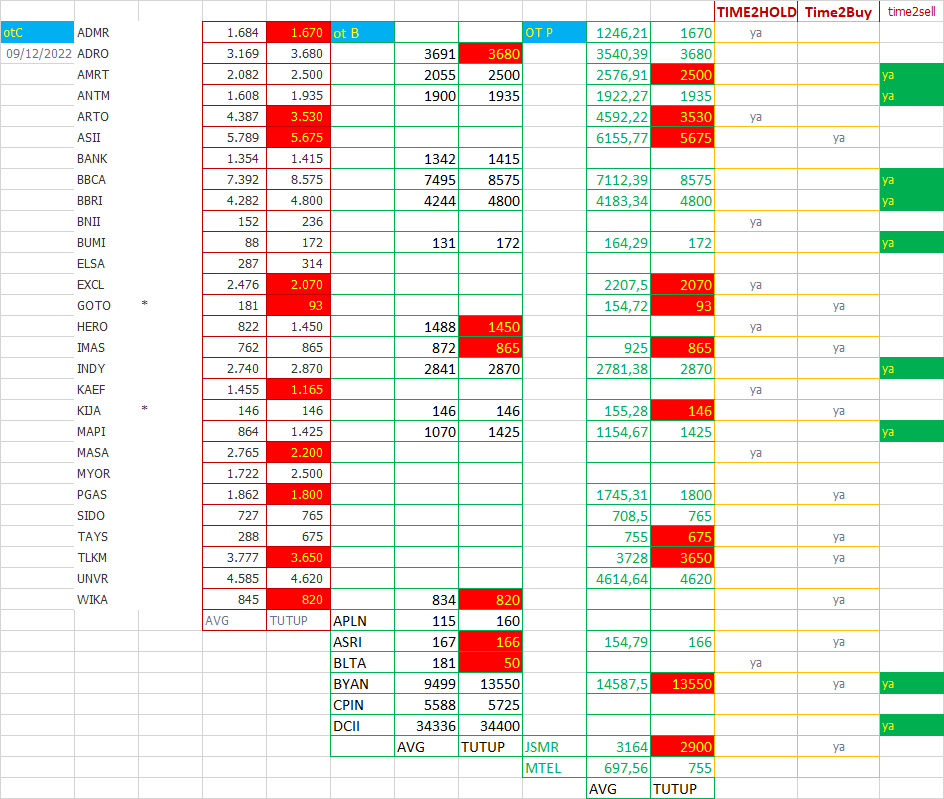

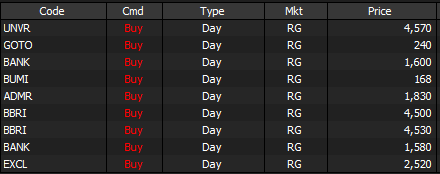

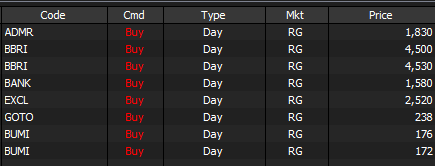

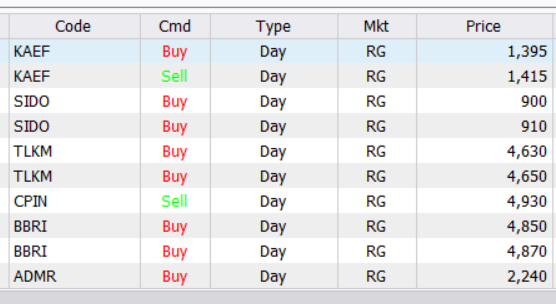

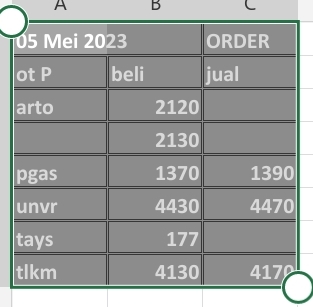

BY JO menjalanken 3 strategi trading: kontrarian, uzi n jepit, pada saat mengejar laba potensial POSITIF pada saham ARTO di warteg saham portofolio ot P, pada tgl 13 Oktober 2023, sbb:

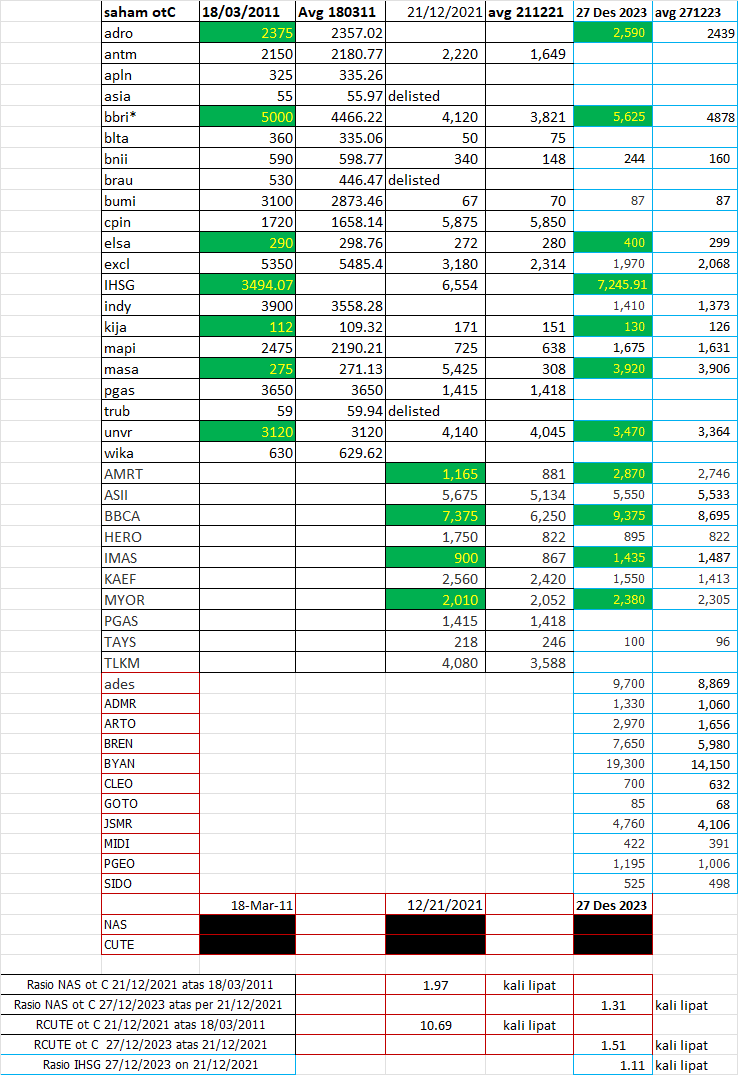

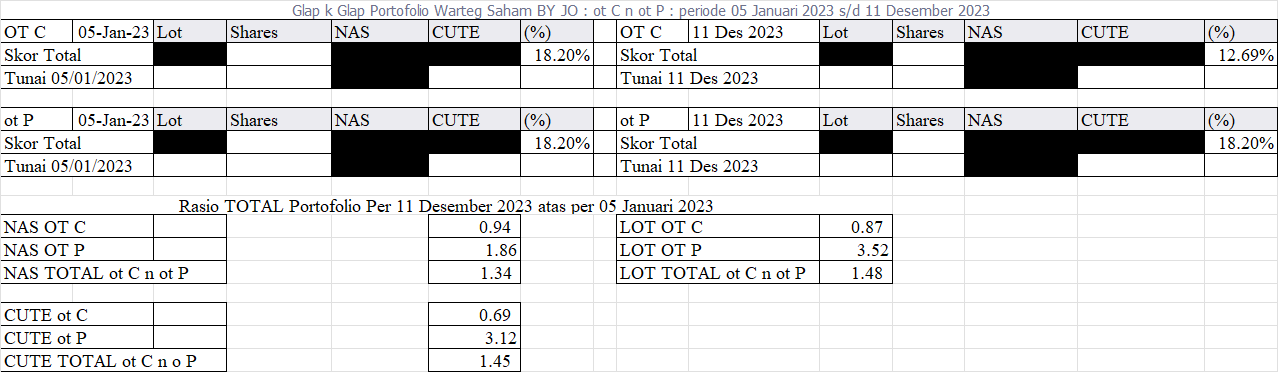

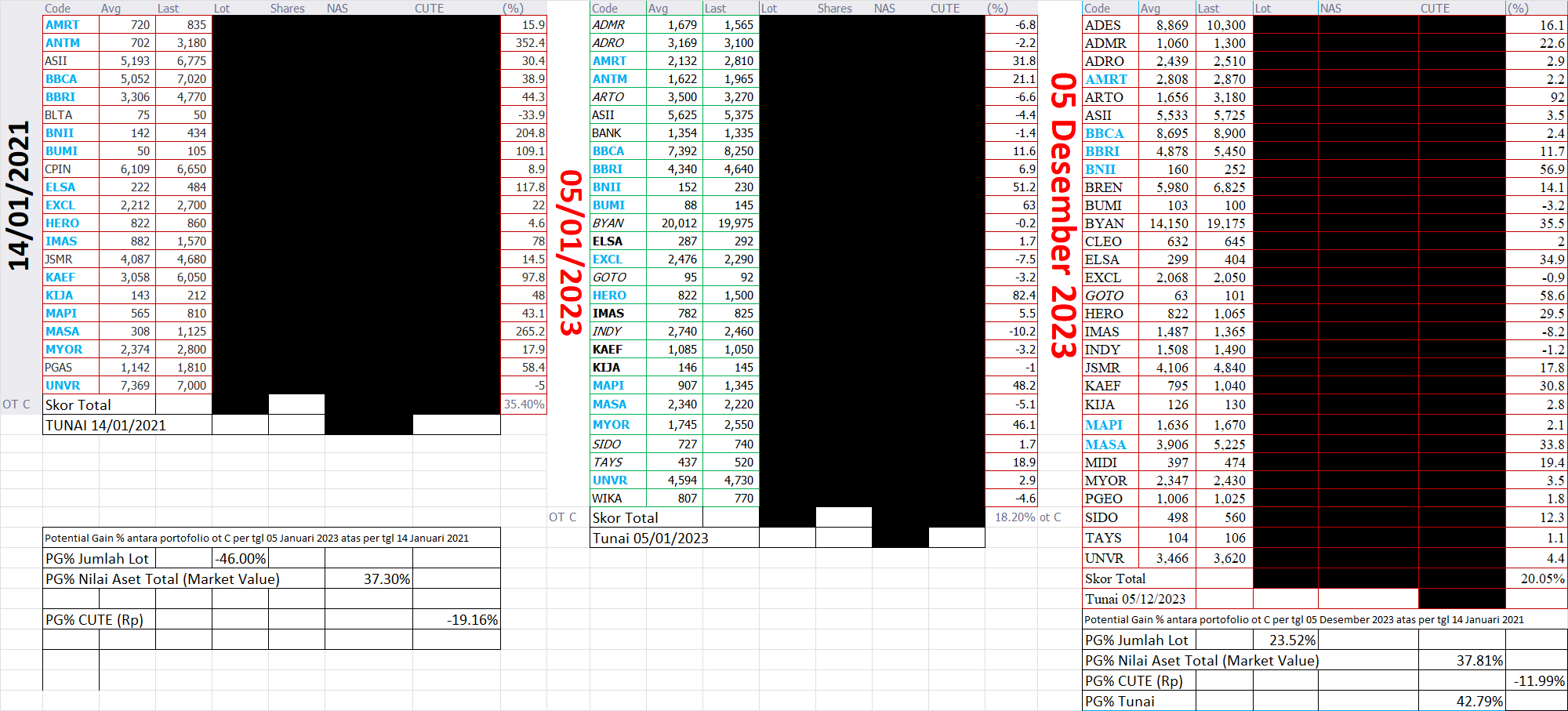

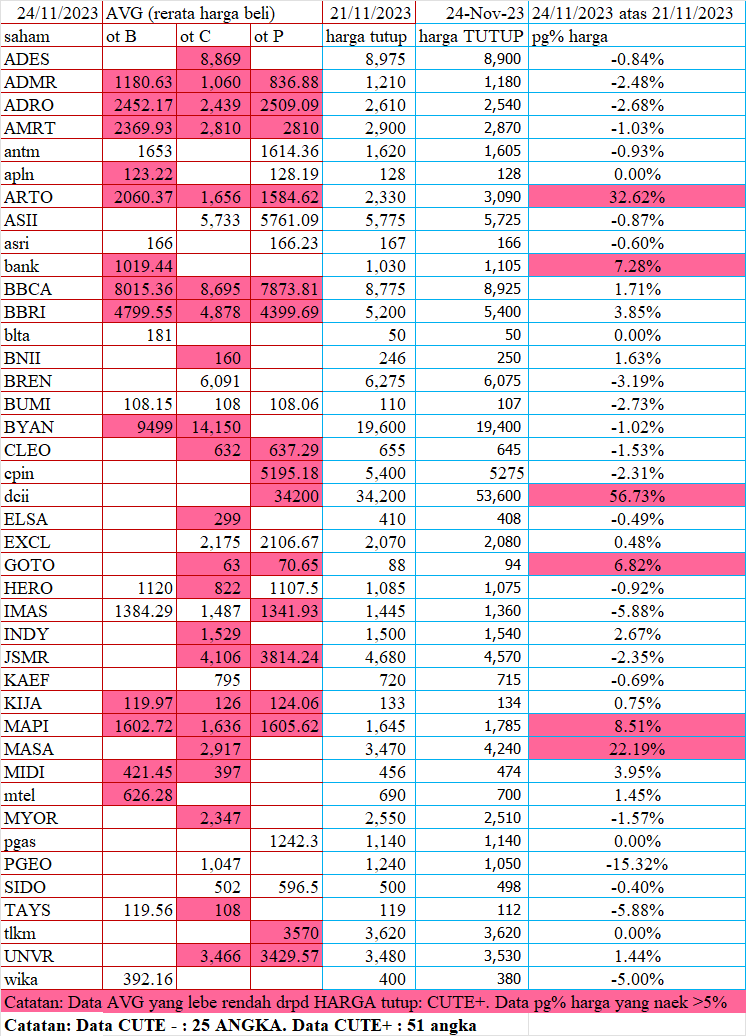

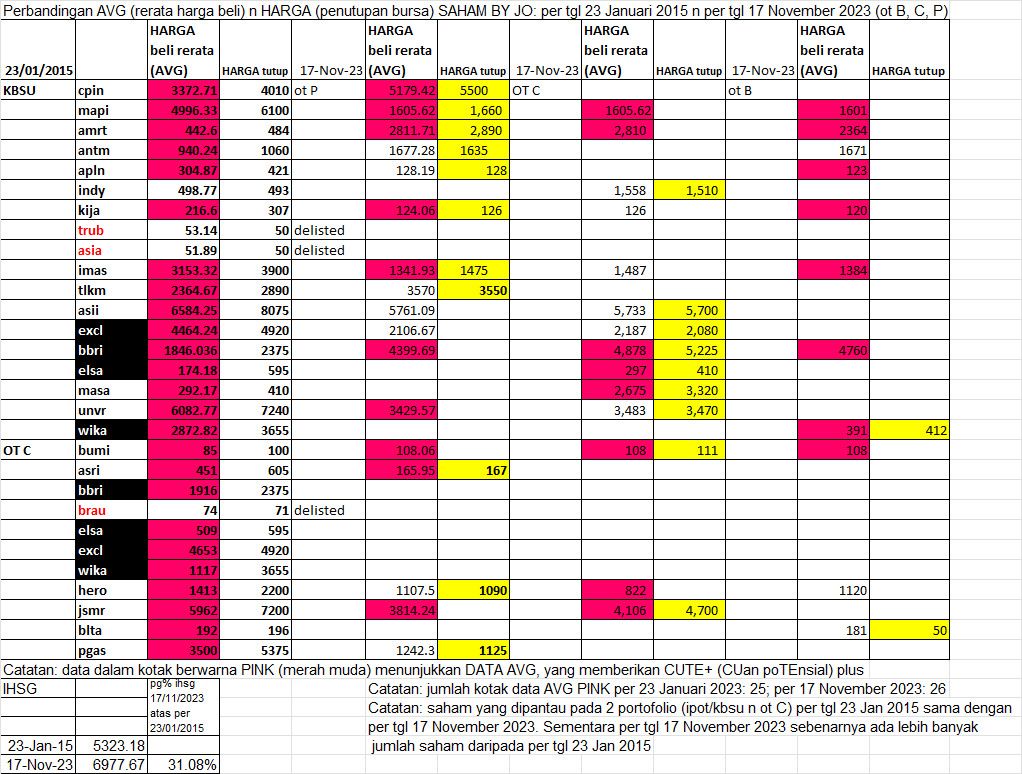

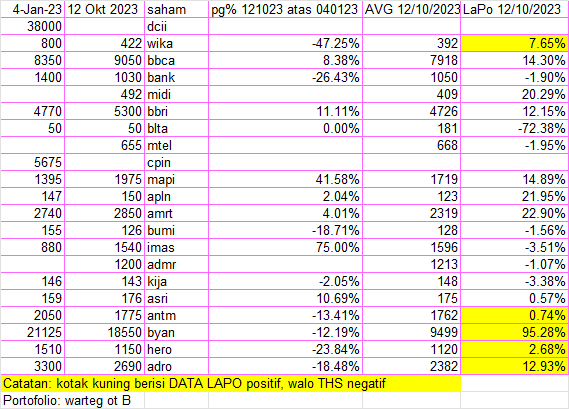

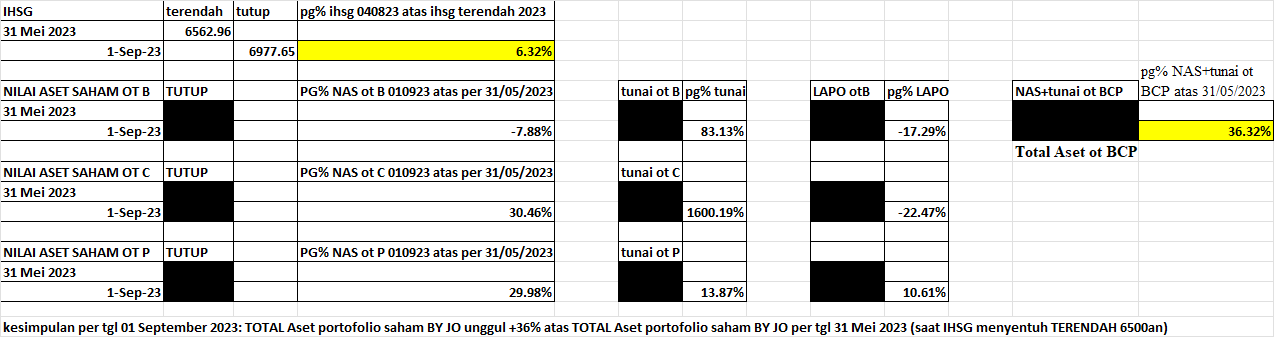

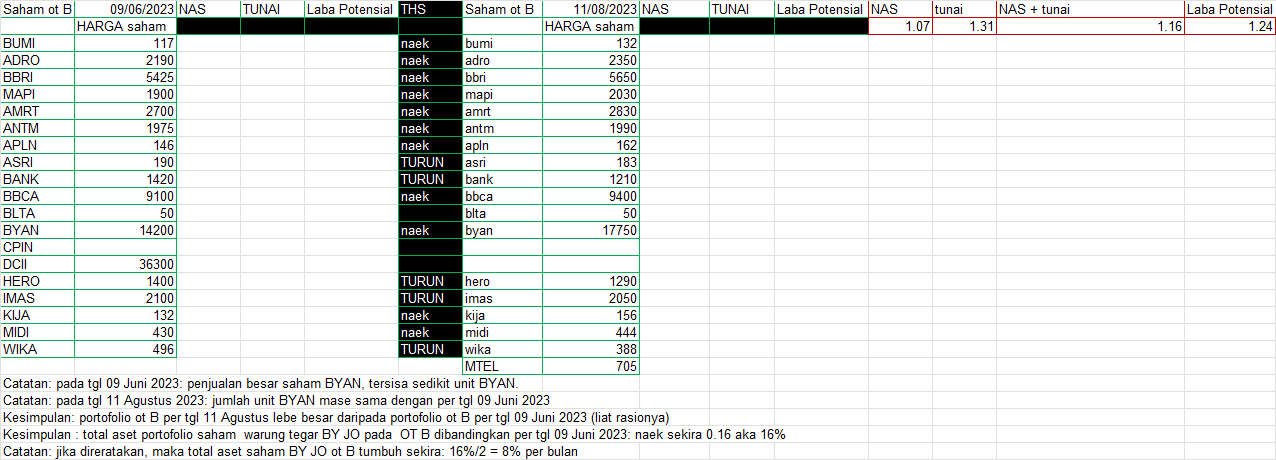

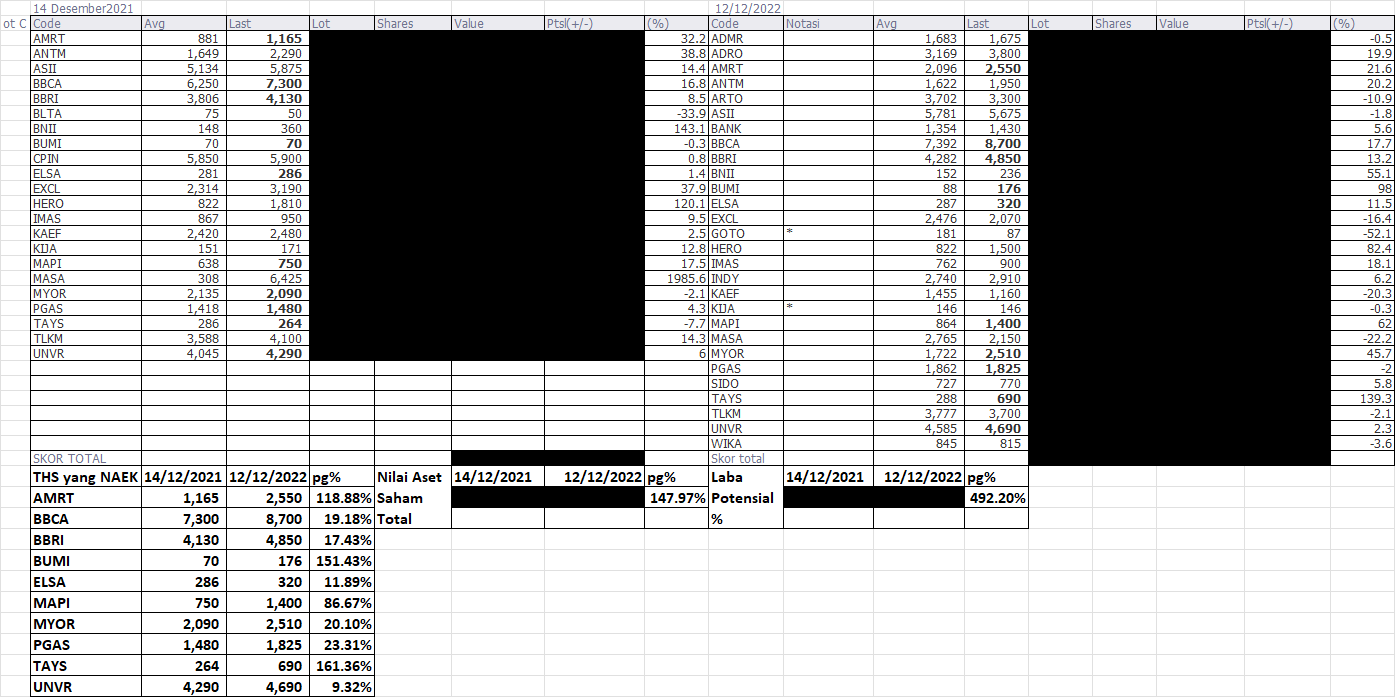

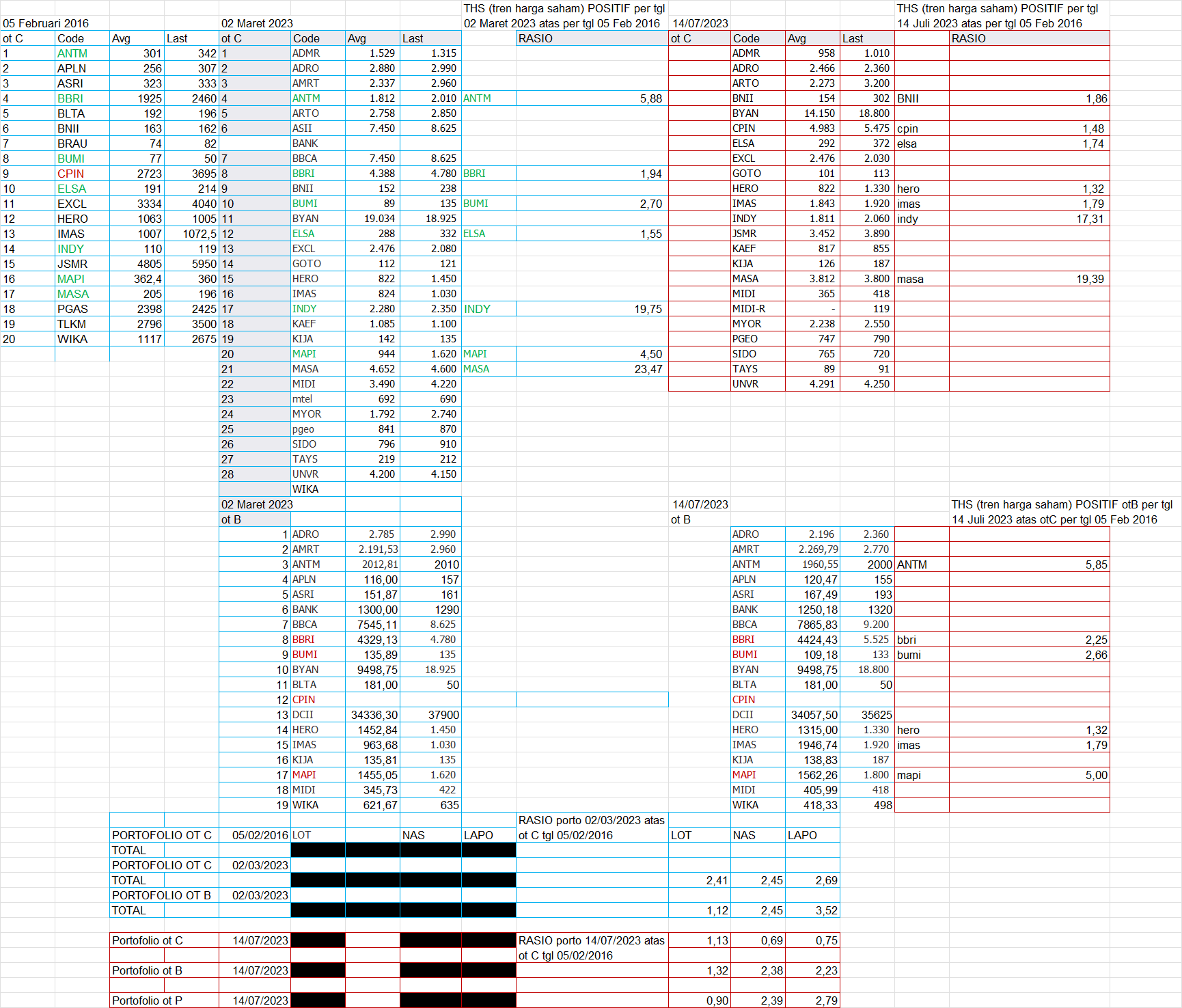

THS positif pada portofolio warteg saham BY JO memberikan dukungan pada keseluruhan portofolio, neh: Periode 05 Januari 2023 – 04 Desember 2023, ot C n ot P:

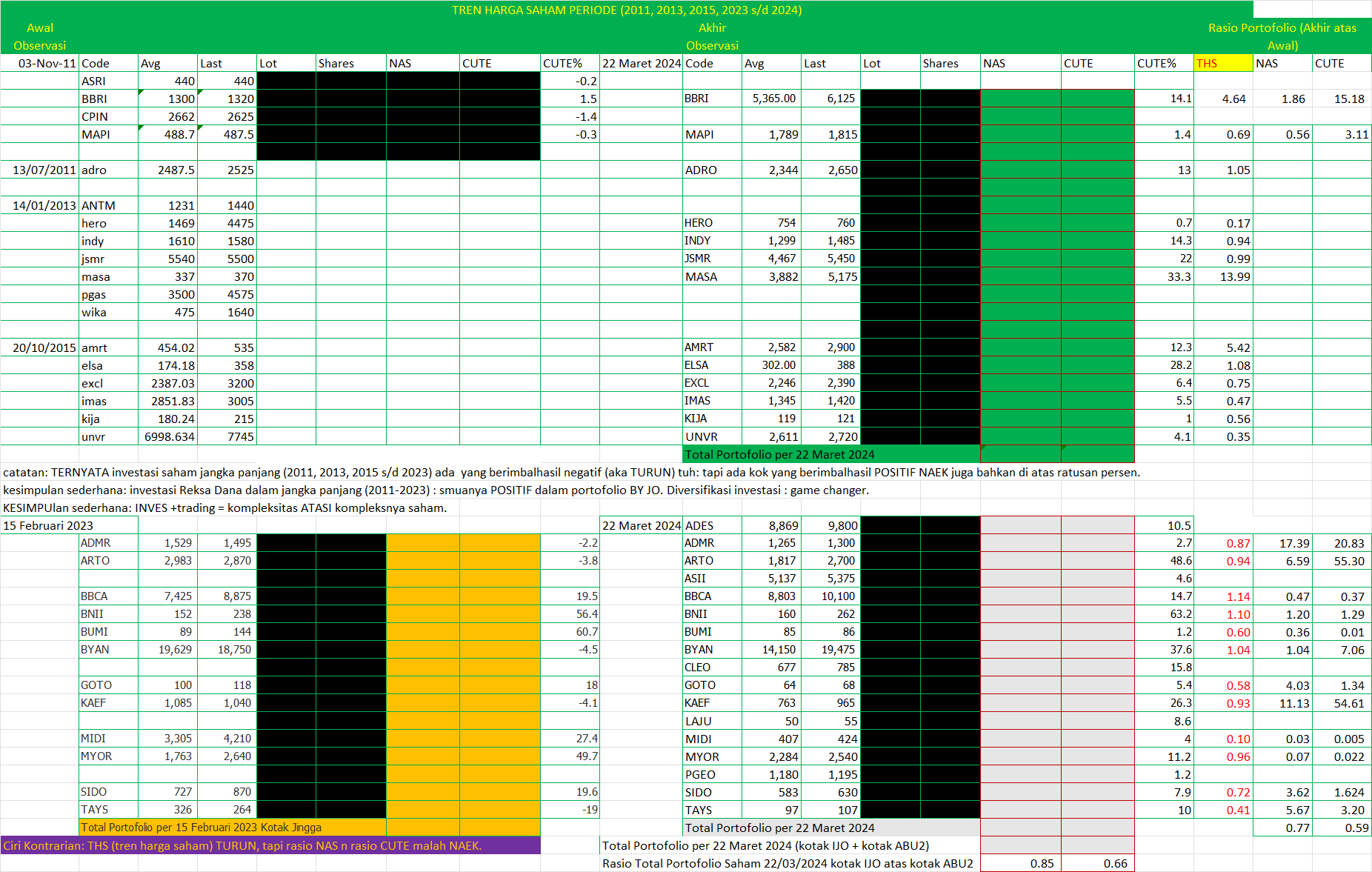

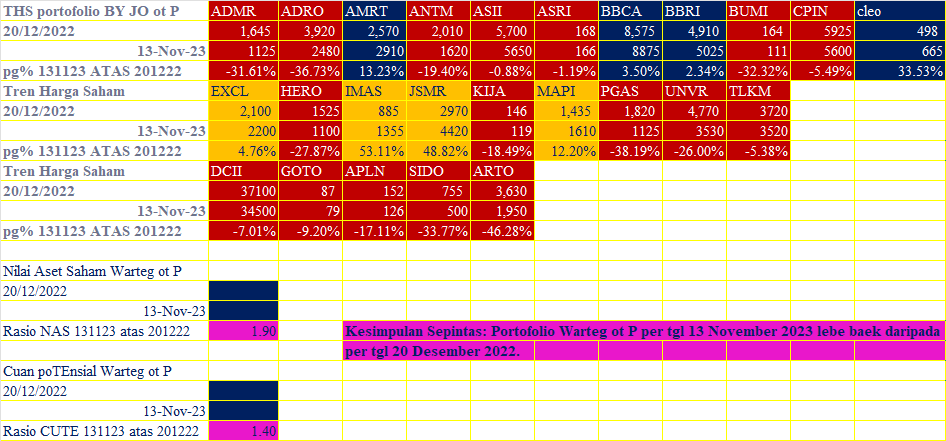

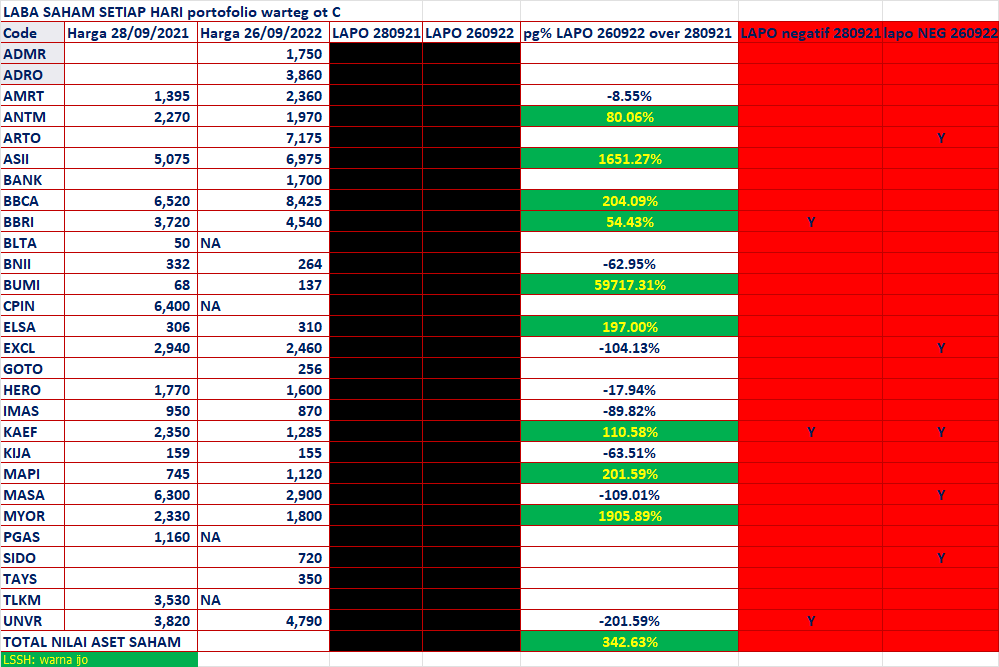

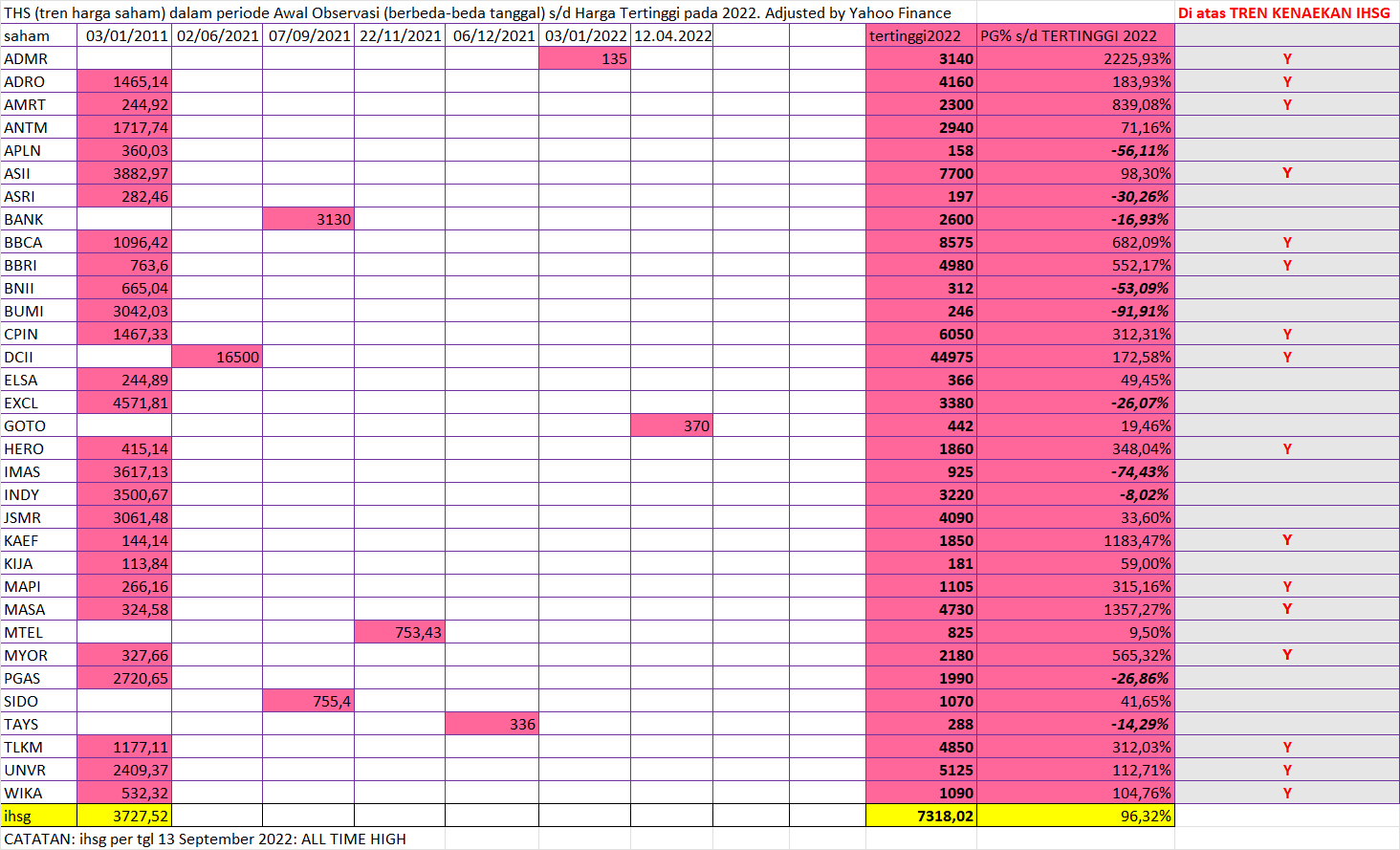

THS yang (secara kasar) SELALU NAEK pada observasi per tgl 14 Januari 2021, 05 Januari 2023, n 10 November 2023, dari sekira 21 saham pada warung tegar portofolio saham BY JO ot C:

Filed under: Tidak Dikategorikan — bumi2009fans @ 7:18 pm

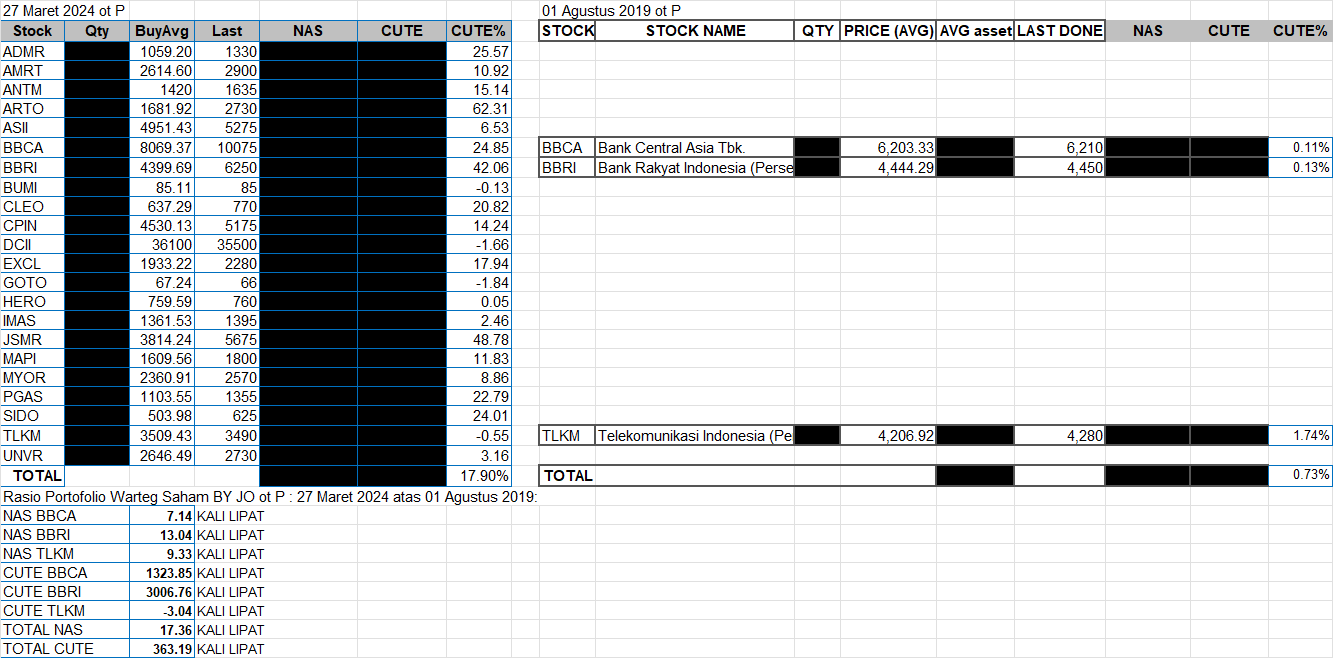

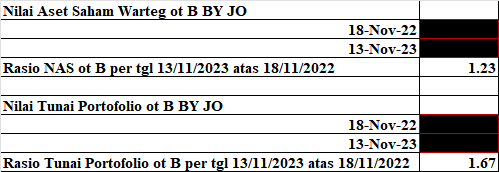

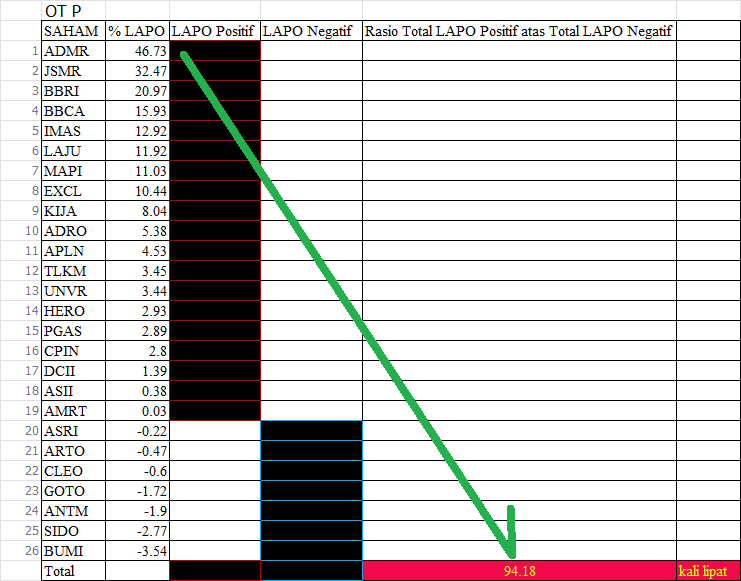

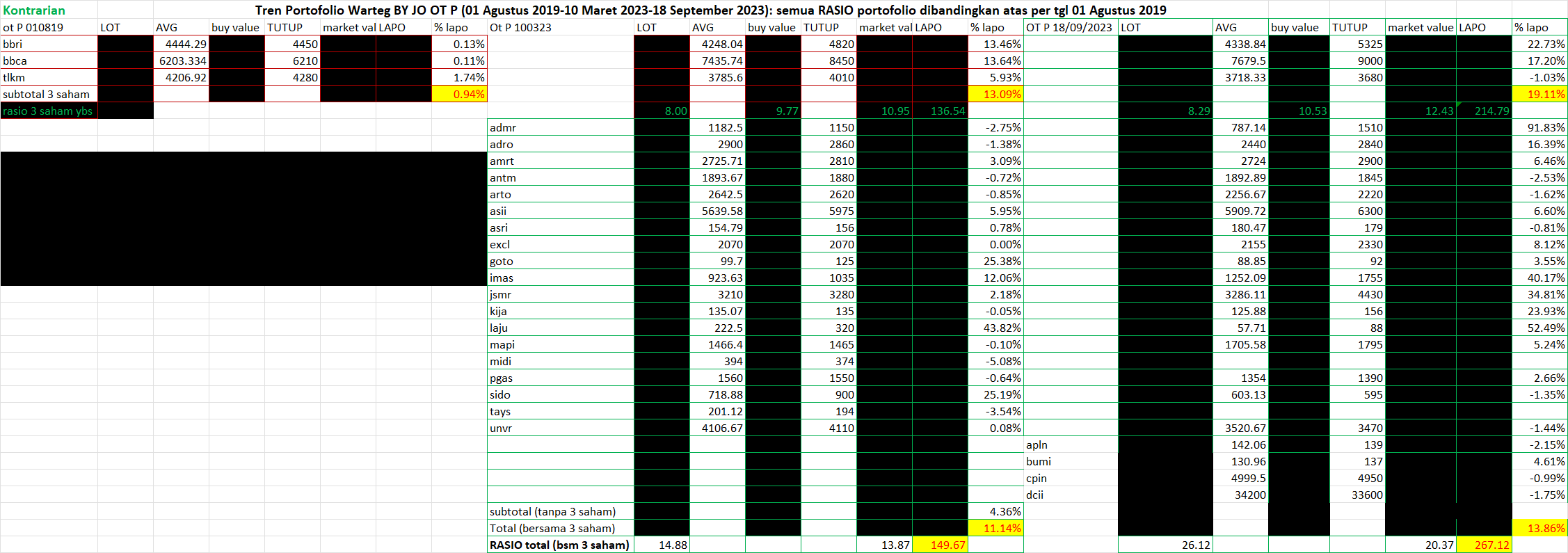

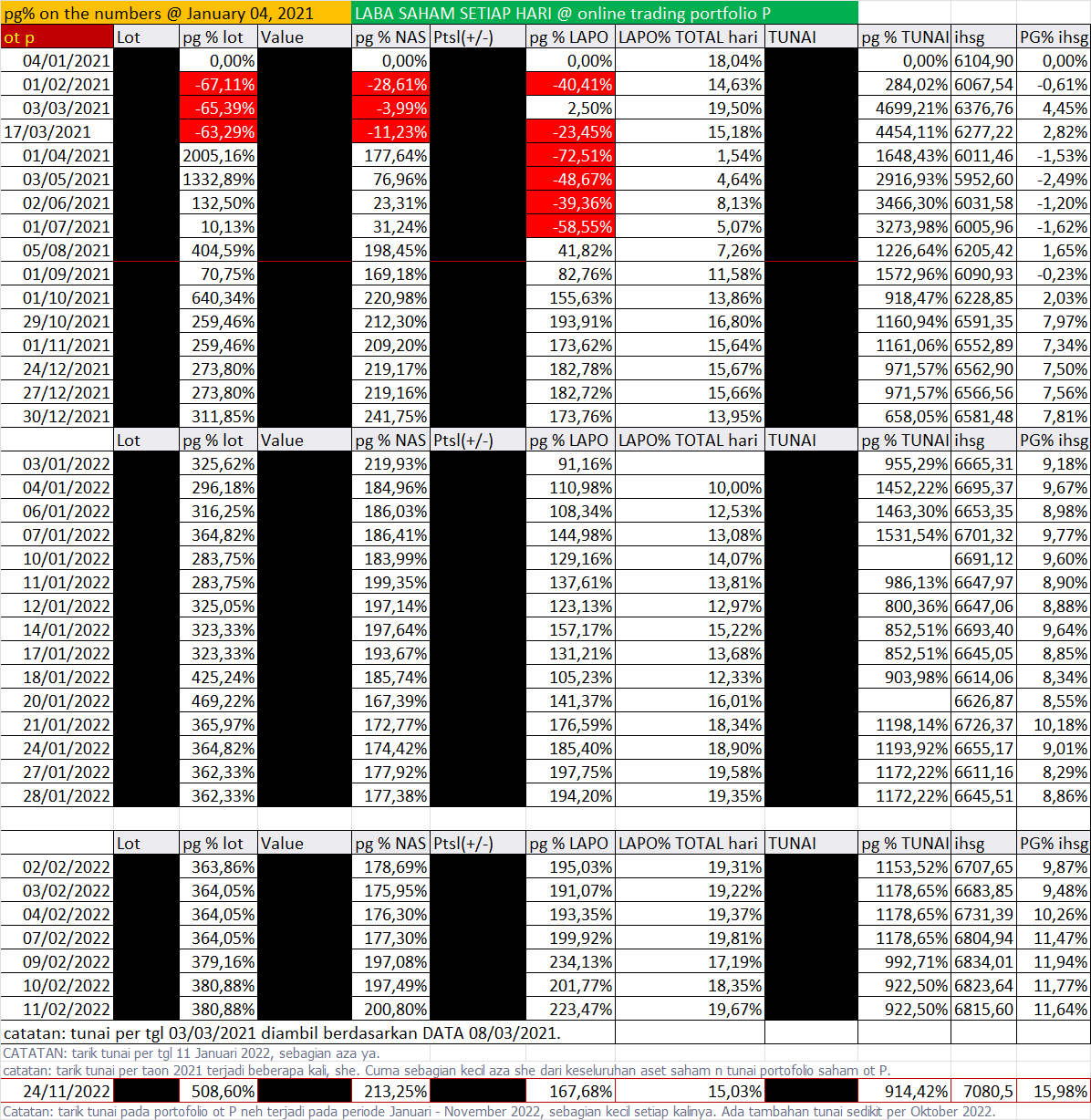

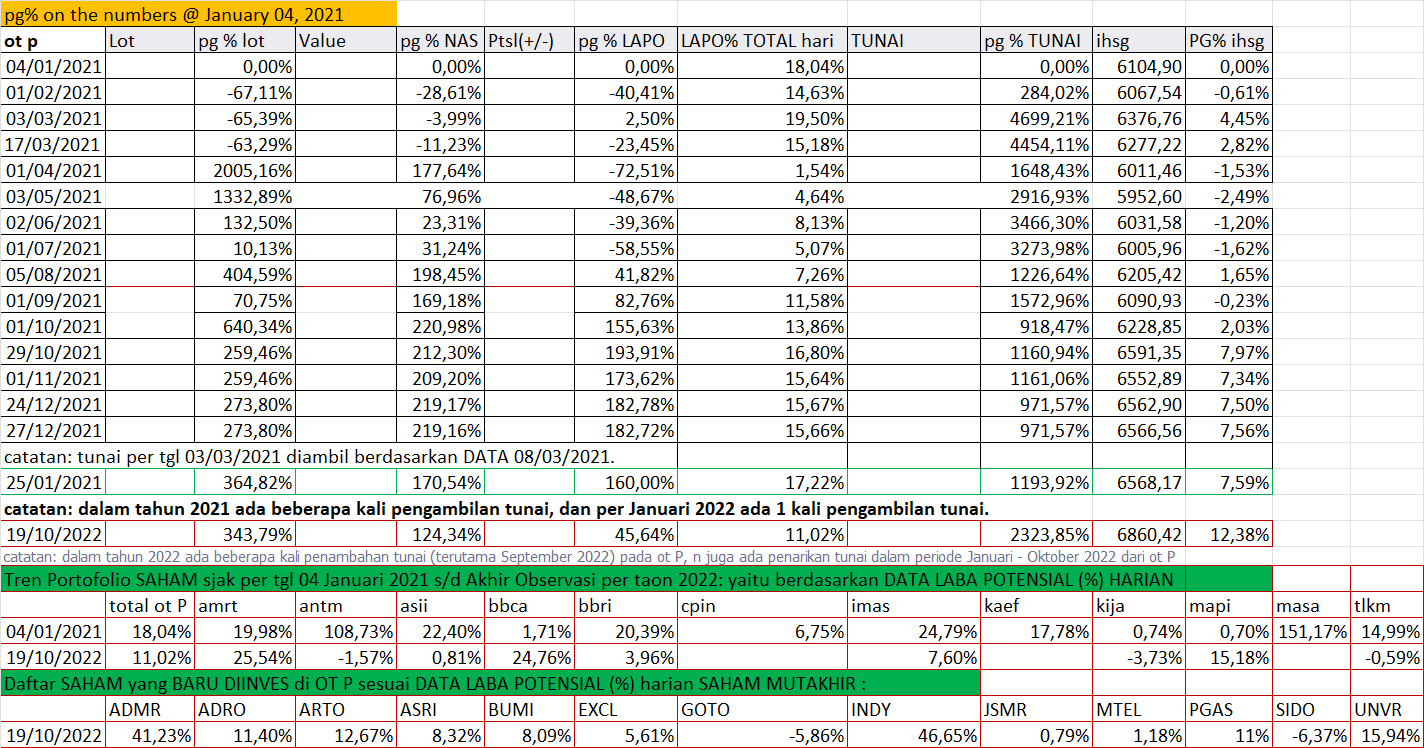

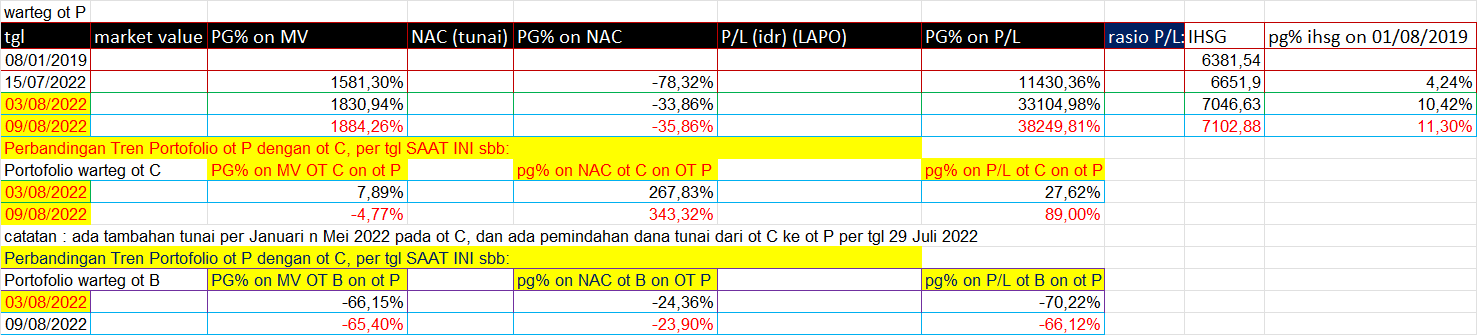

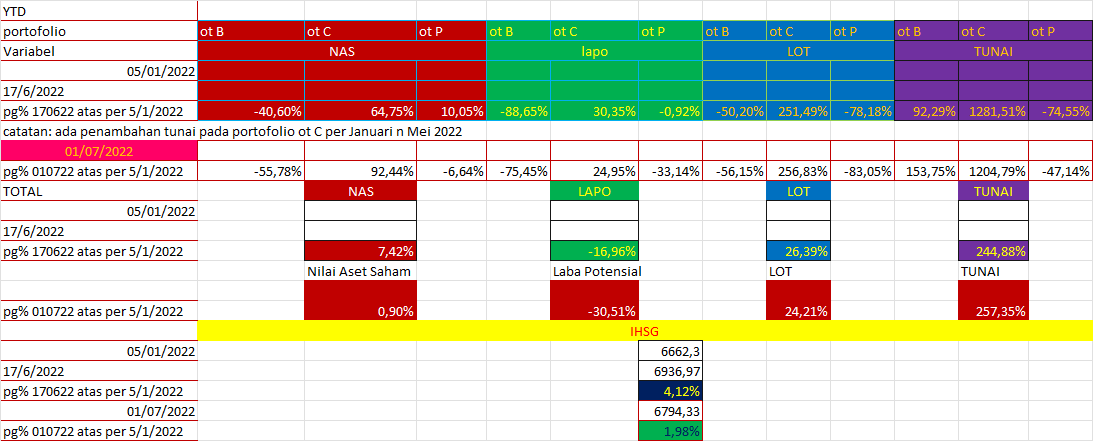

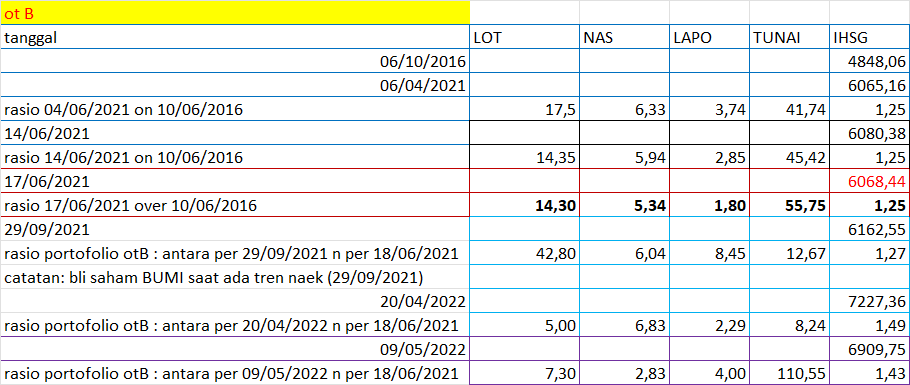

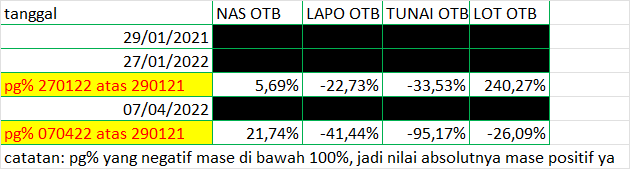

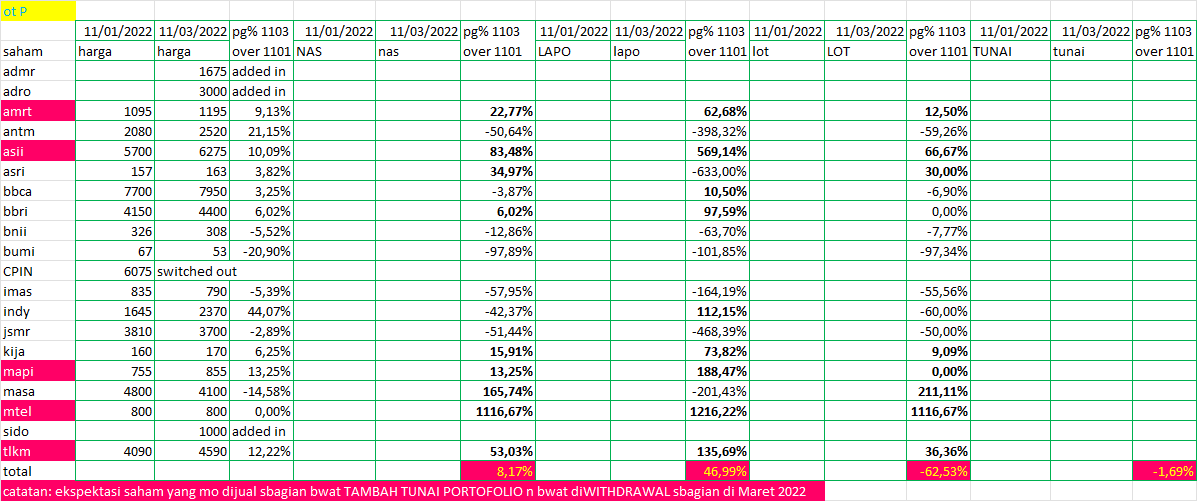

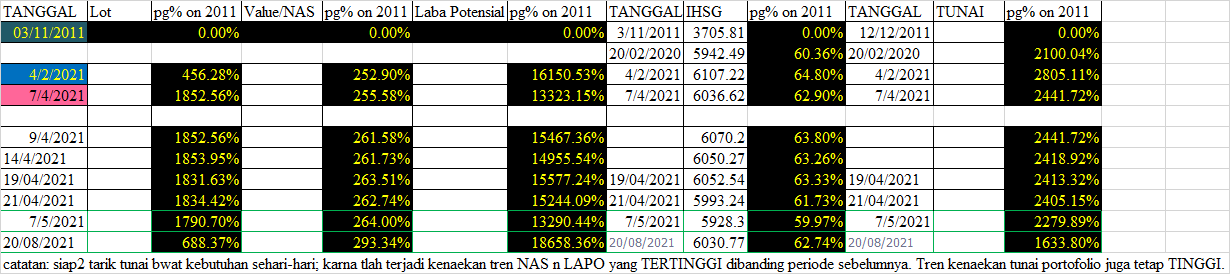

WHAT IF : modal awal investasi + trading saham ot P BY JO = modal awal investasi + trading saham BY ED (Edy Djoenardi), yaitu Rp 62 Juta, maka sesuai dengan TREN RASIO portofolio warteg saham ot P BY JO antara 01 Agustus 2019 s/d 21 Maret 2023, imbal hasil (lapo) 21 Maret 2023 sbb:

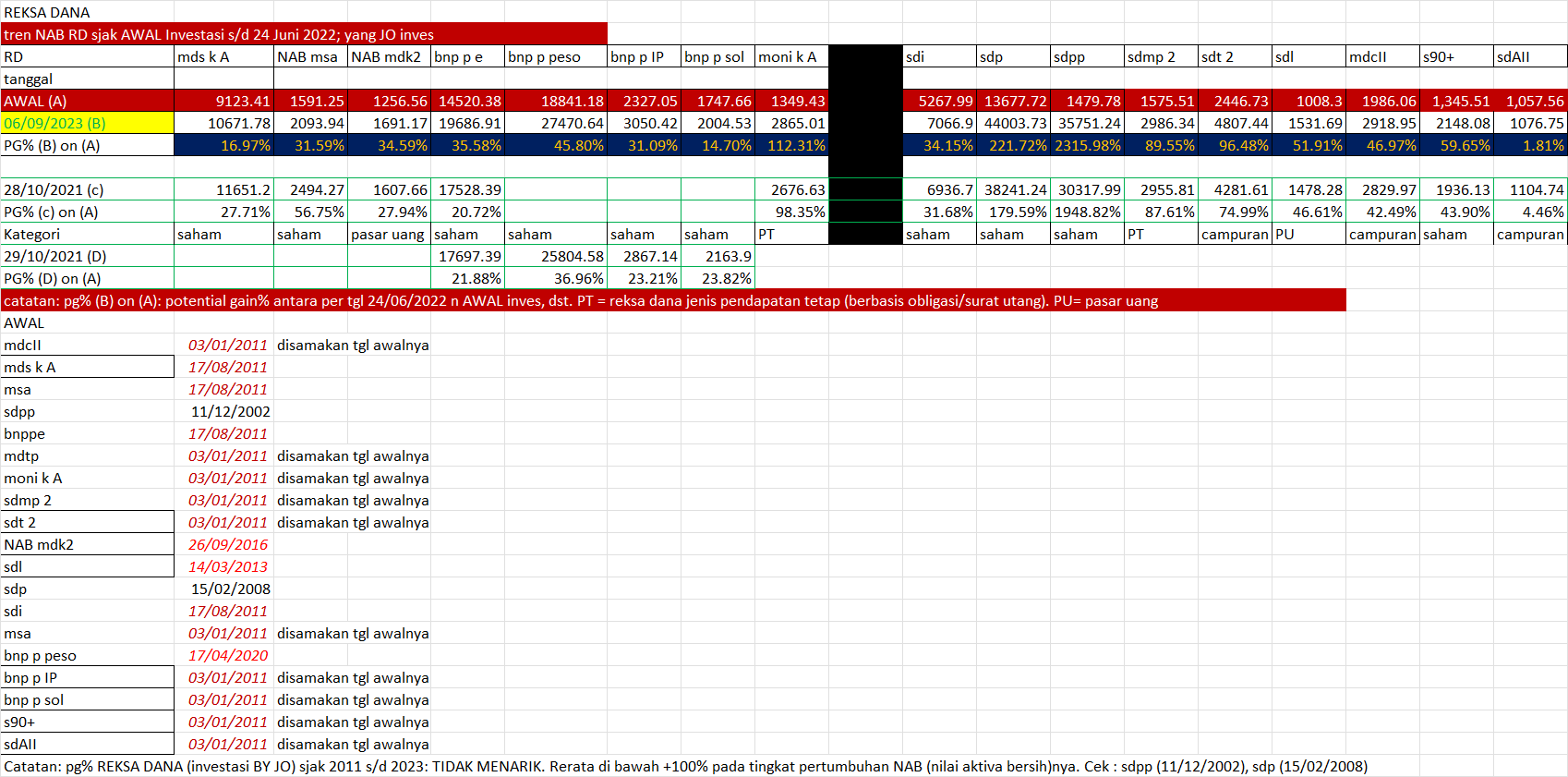

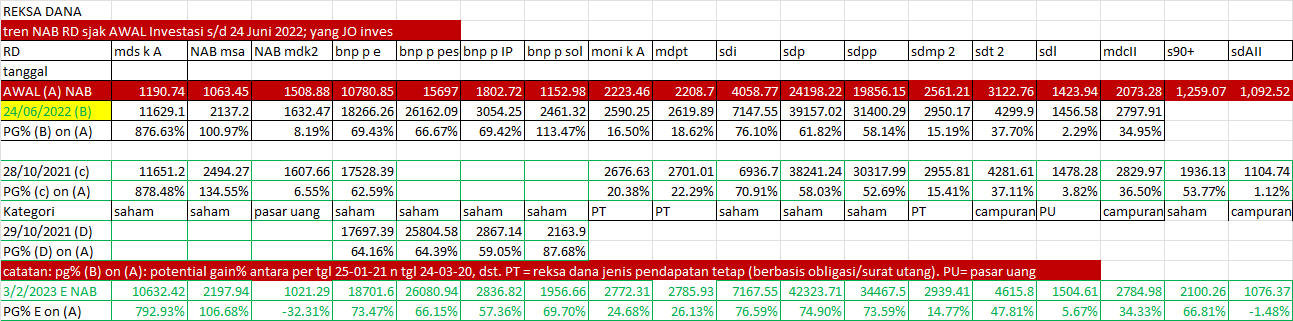

Tren NAB reksa dana dalam perbandingan 5 taon terakhir: Sucorinves Equity Fund, Manulife Dana Saham, Schroder Dana Prestasi, Manulife Dana Kas, n Schroder Dana Likuid:

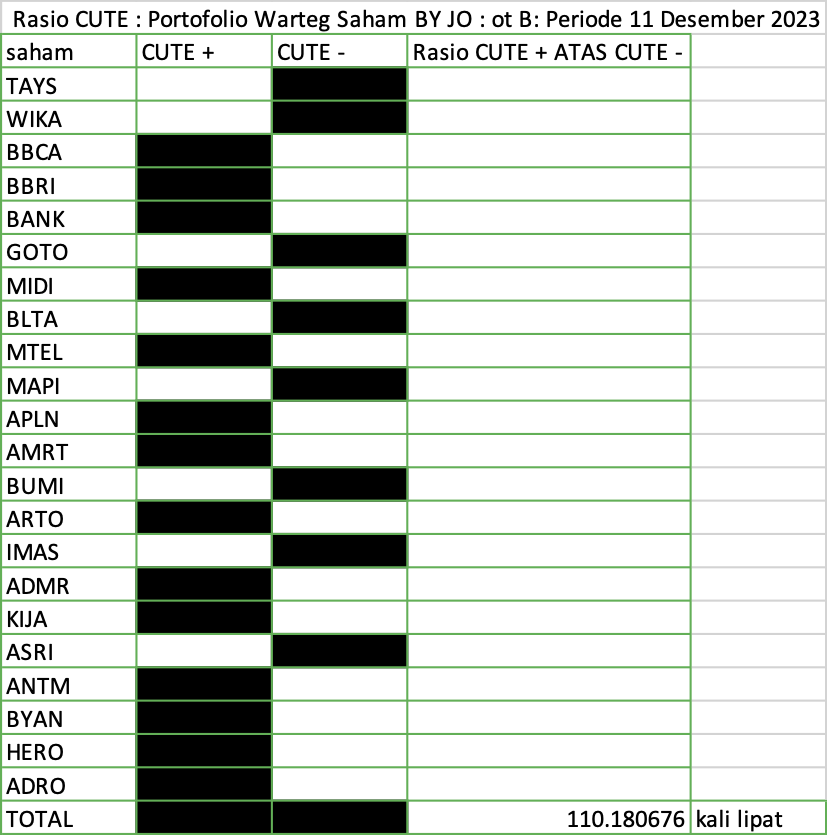

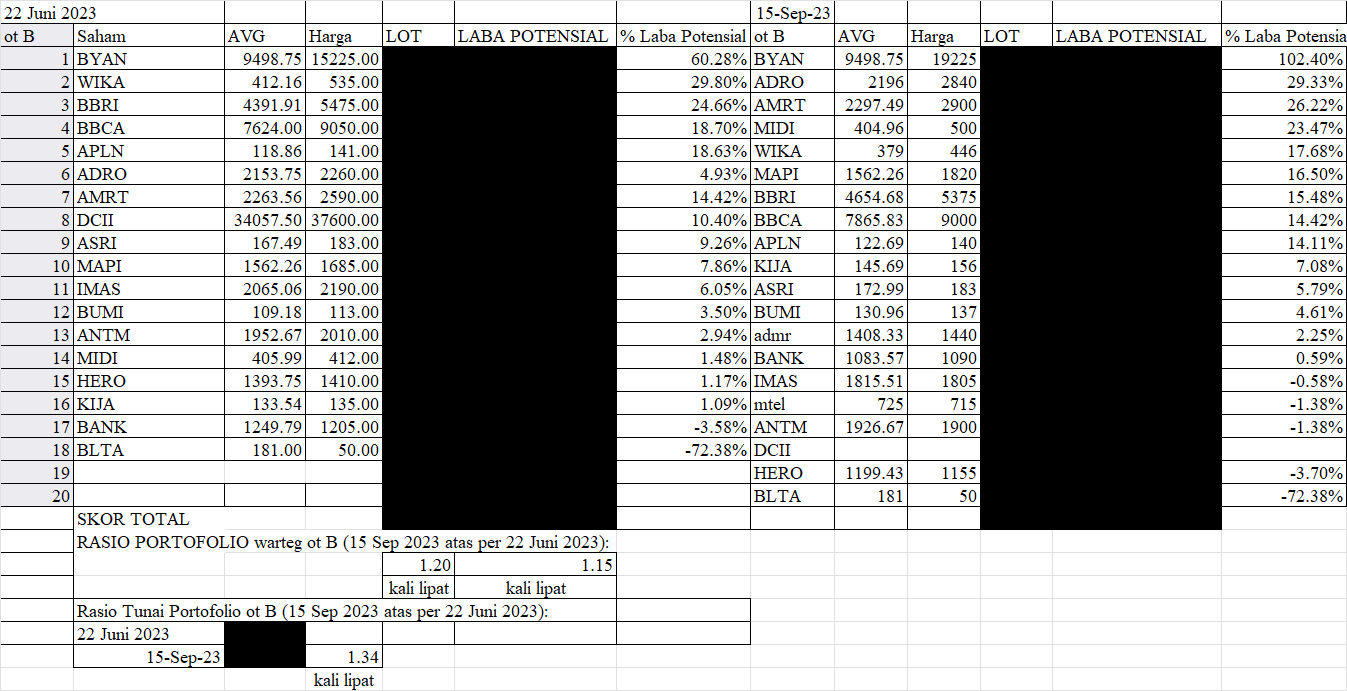

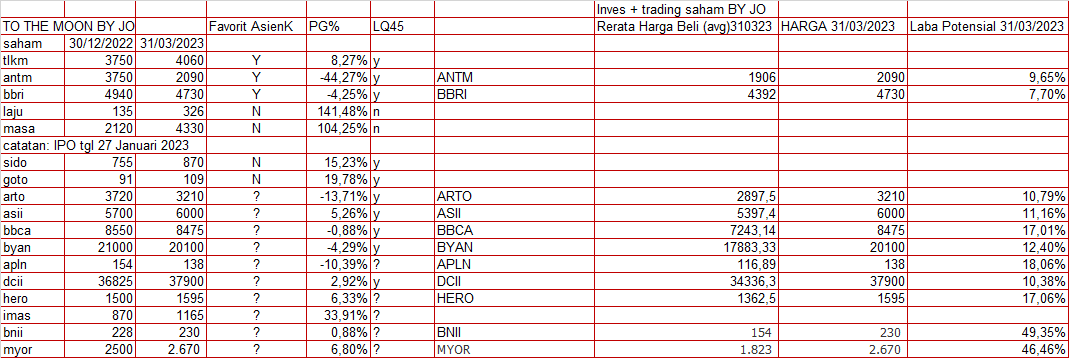

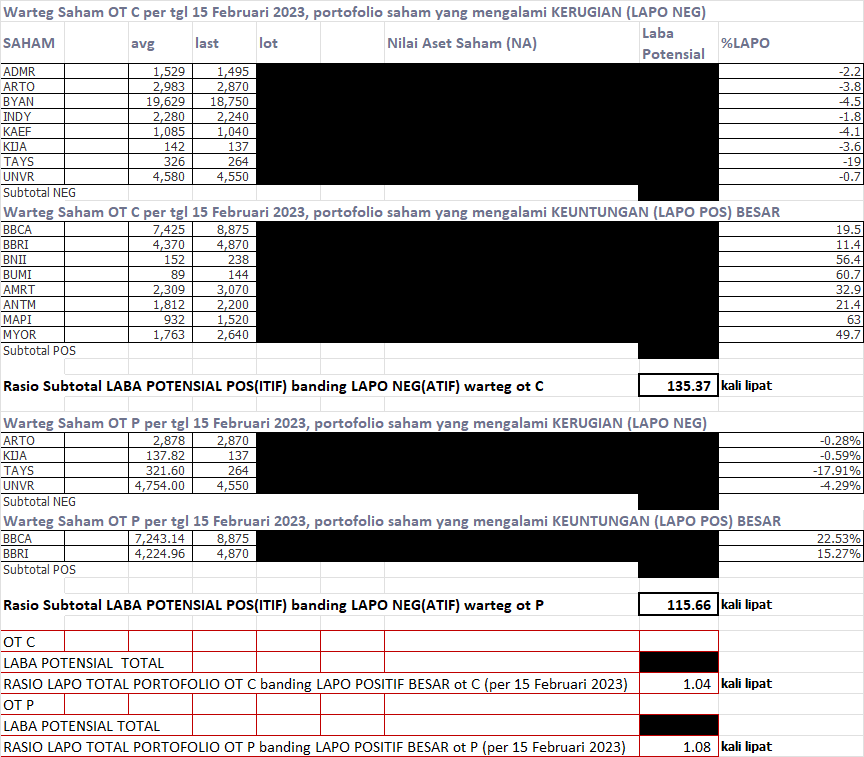

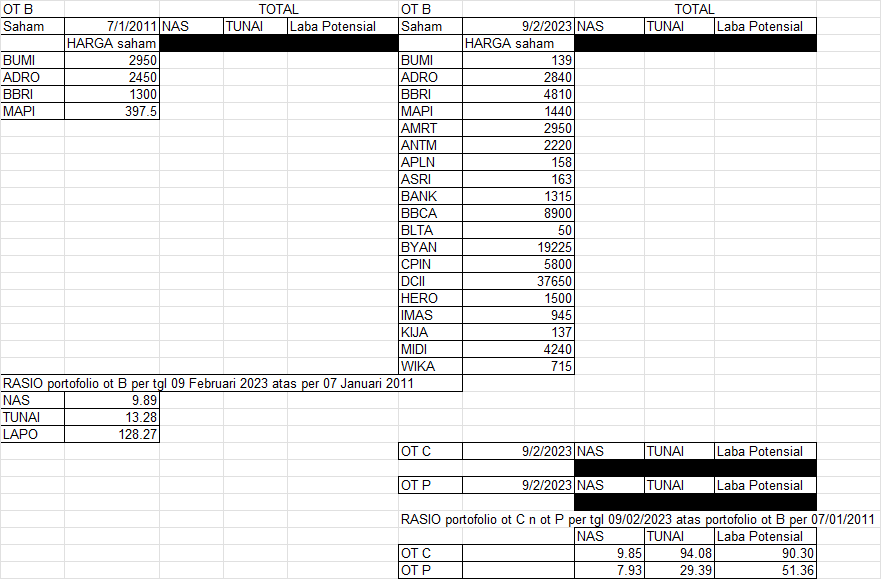

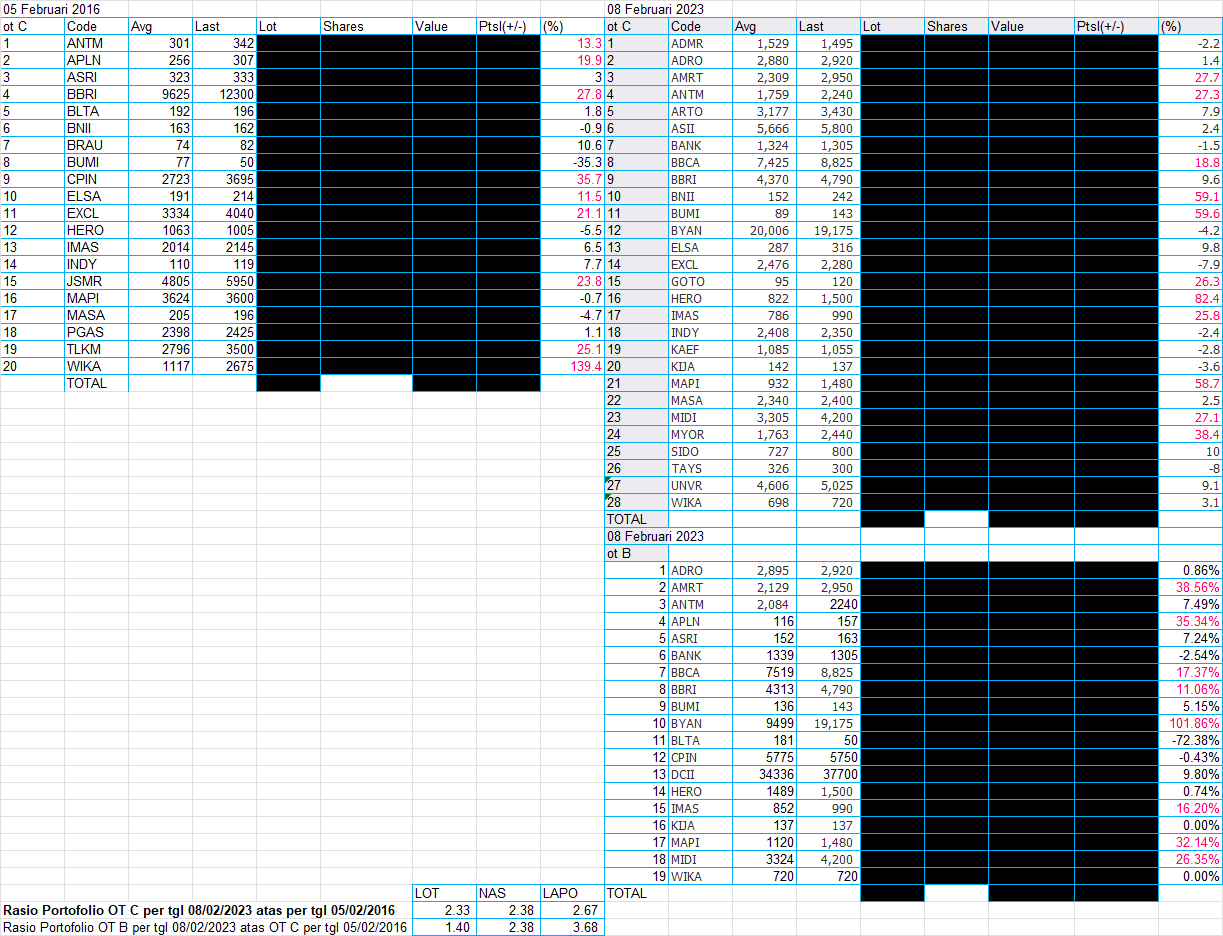

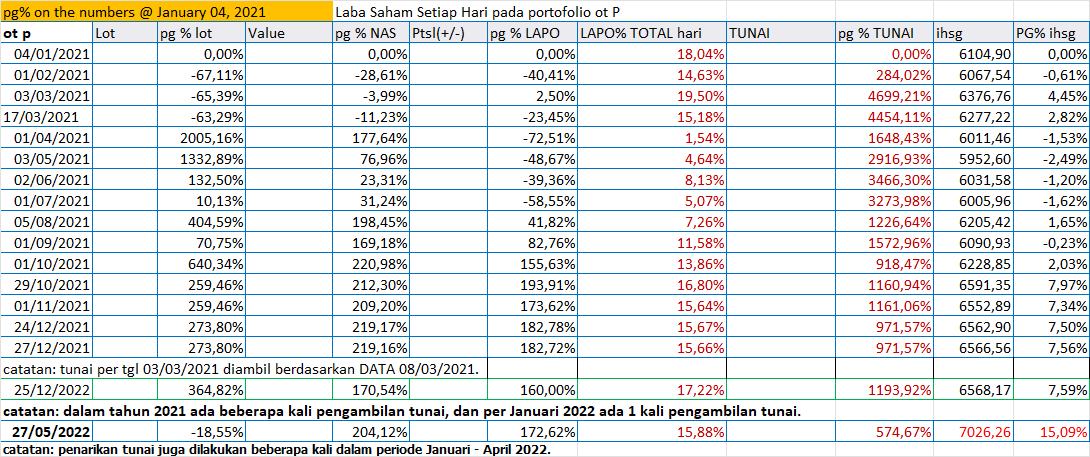

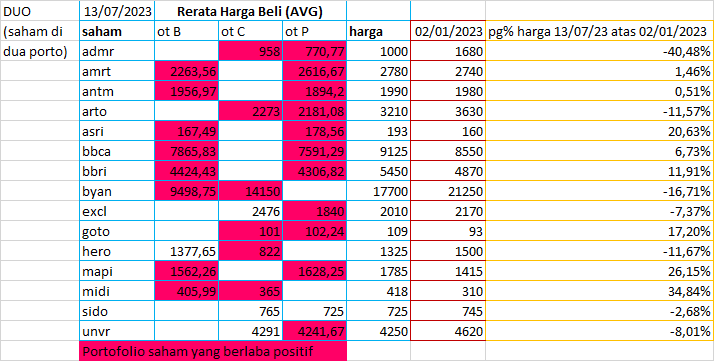

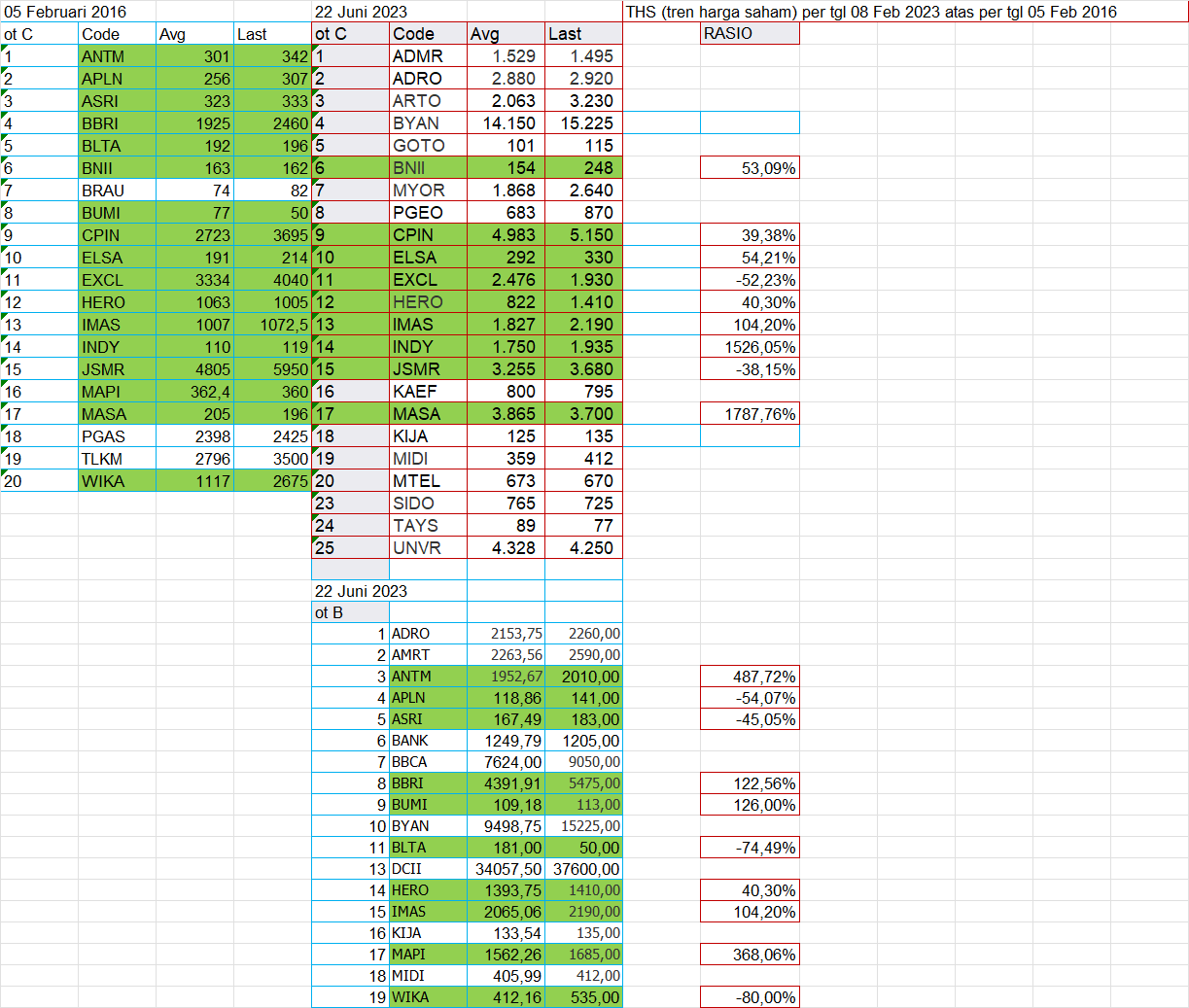

Believe it or not: Laba potensial di portofolio ot B per tgl 10 Februari 2023 = 400 Kali Lipat dibandingkan labo warteg saham ot P BY JO (01 Agustus 2019). Dalam persentase = 40053%. Jadi sistem INVES + TRADING saham BY JO terbukti memberikan laba potensial yang gede ya.

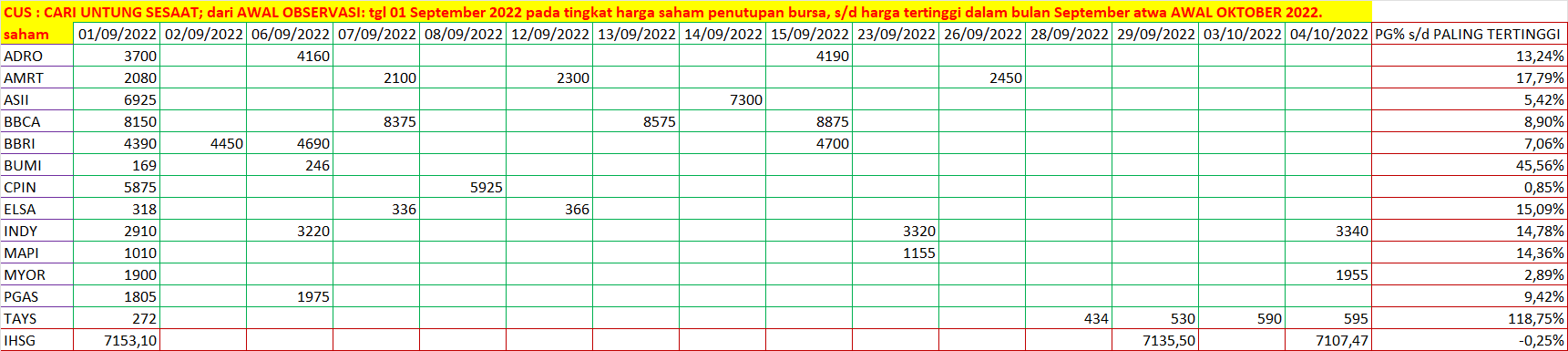

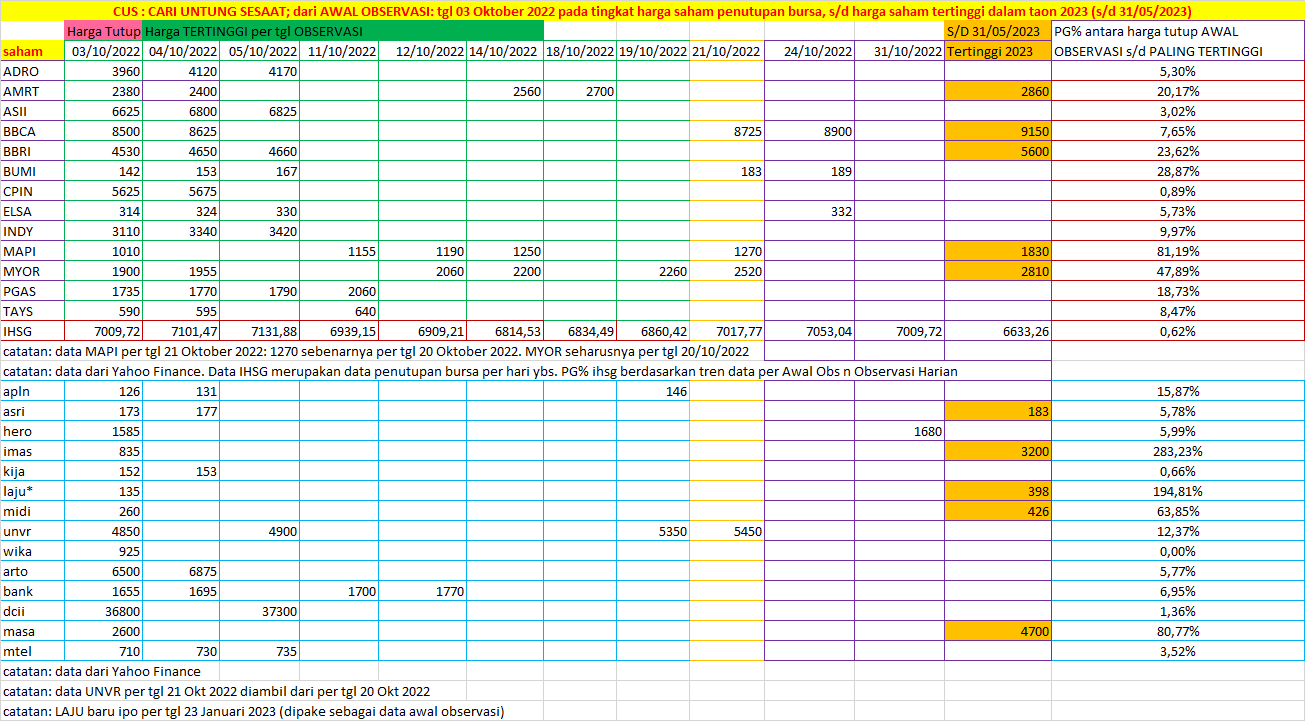

Ternyata saat “the bloodiest month of the year of stock exchanges” yaitu September 2022, neh ada kok saham2 yang bisa digunakan sebagai cara CARI UNTUNG SESAAT (CUS):

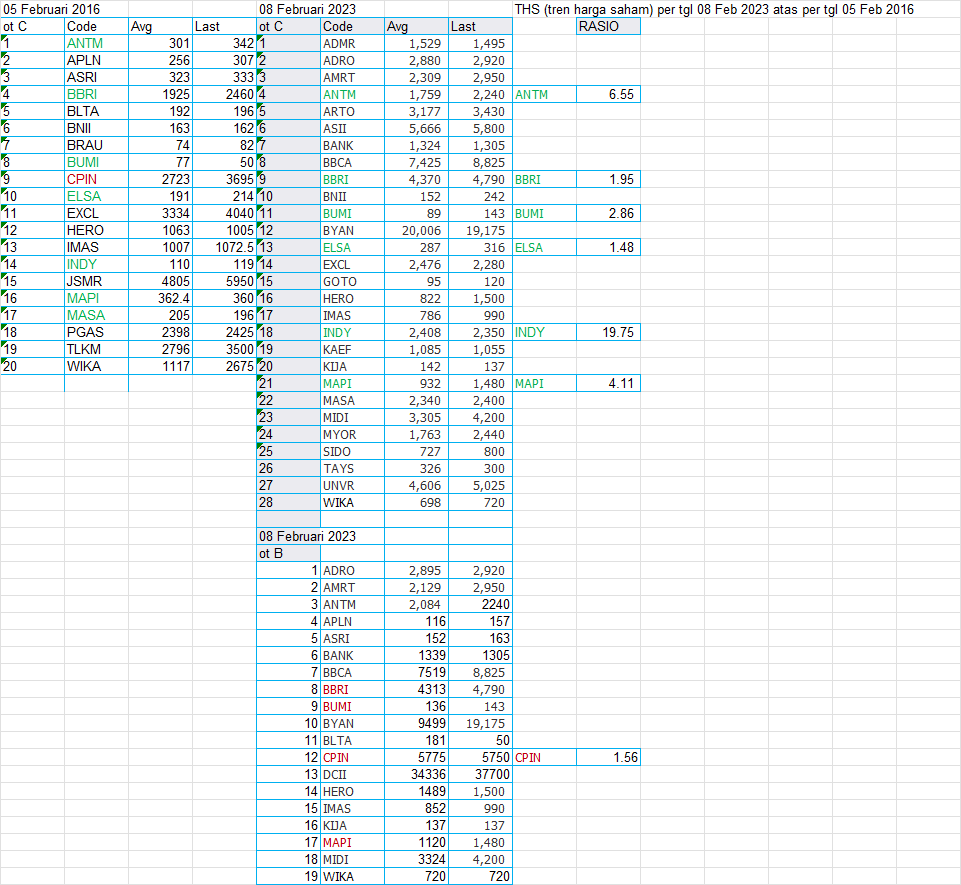

THS tays n indy malah ctak rekor tertinggi lage neh :

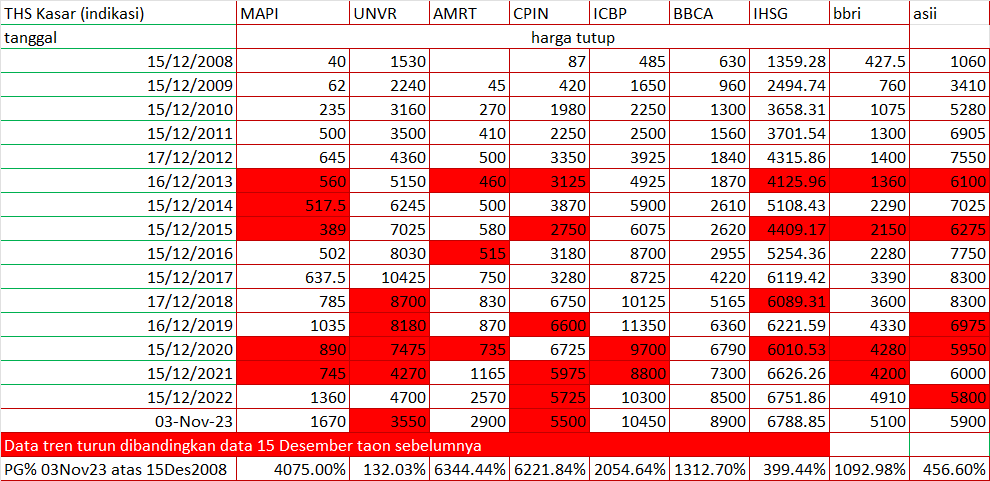

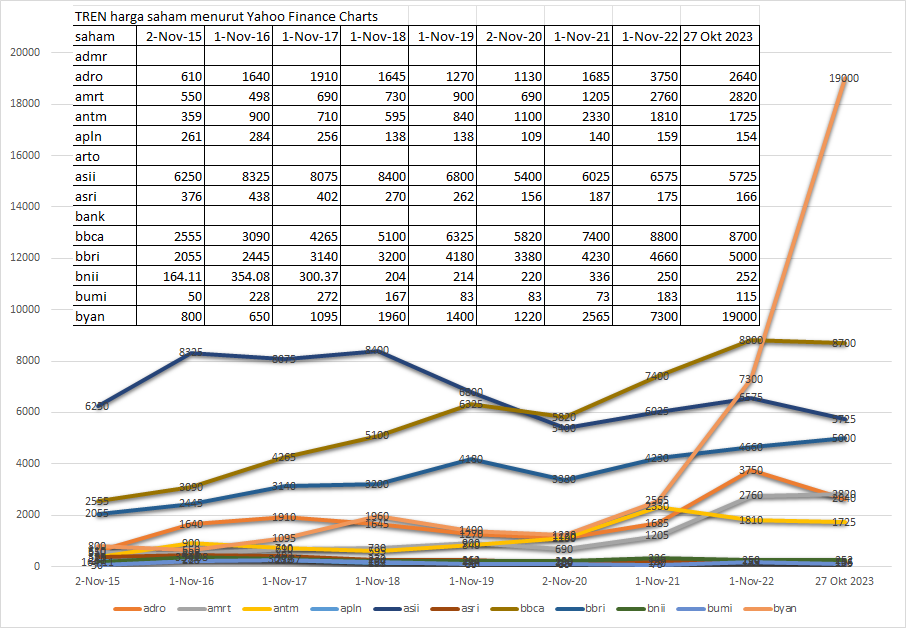

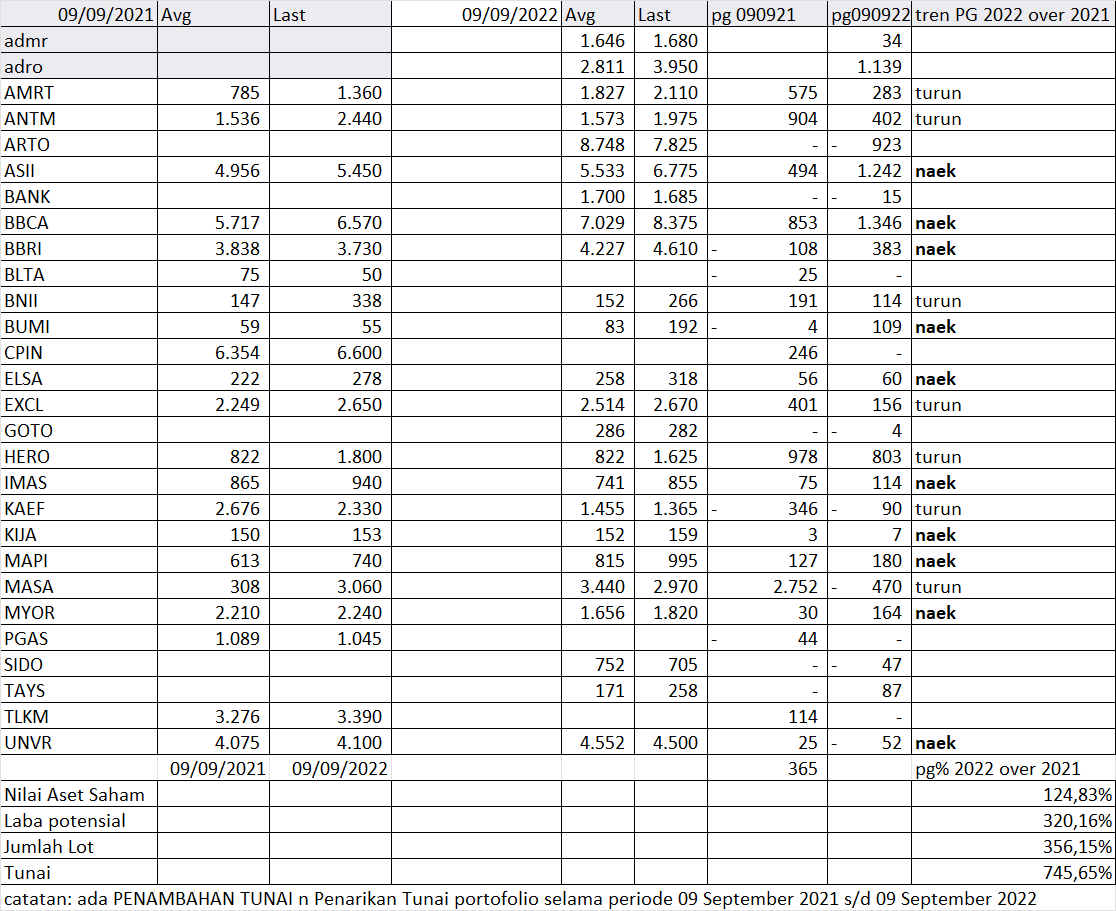

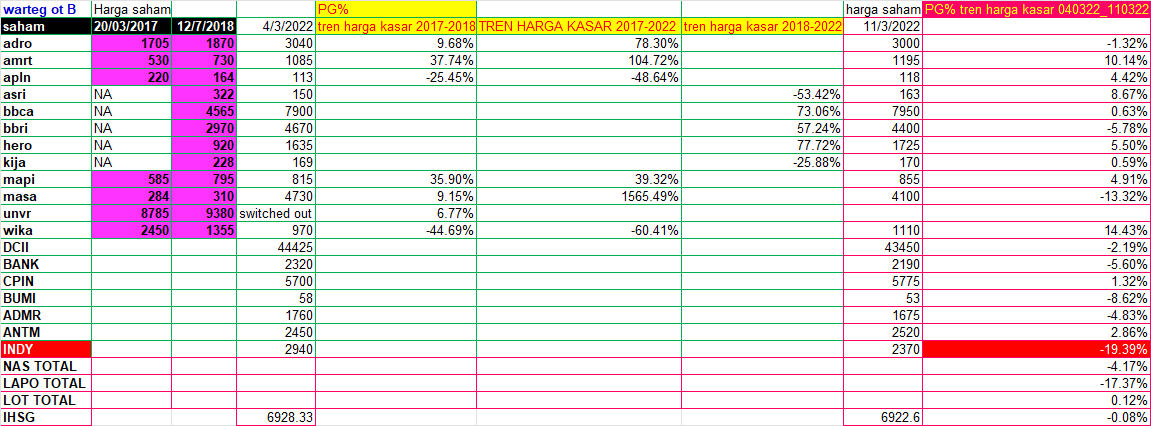

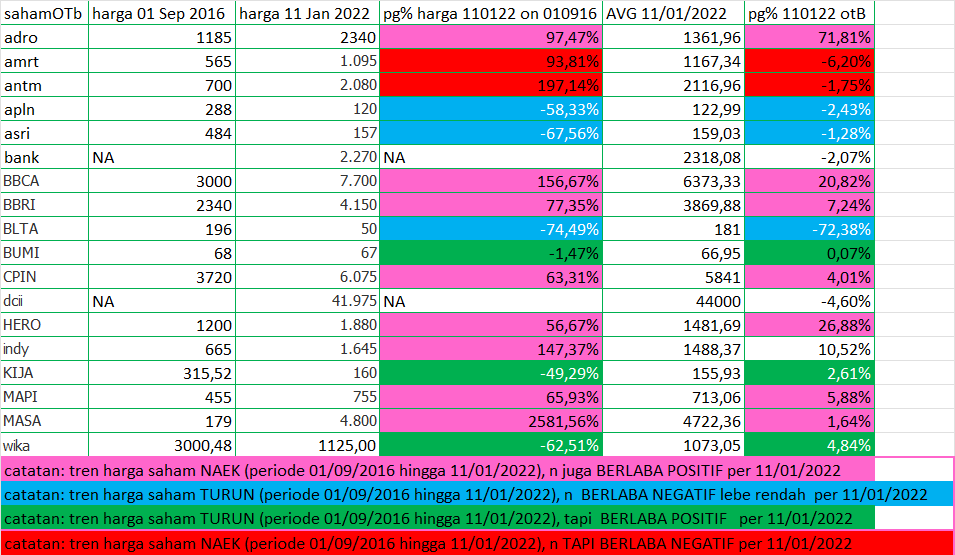

Tren IHSG dalam 5 taon terakhir agak TERSENDAT, ya. Naek cuma 19,23%. Dibandingkan THS perbankan, dalam hal ini BBCA, lebe stabil menanjak, + 109, 05%. THS energi, yang tergambar pada ADRO, juga tersendat, n baru menanjak tinggi sejak Semester 2 2021 s/d awal September 2022. THS konsumer, khususnya MAPI, tampak tergerus d AWAL PANDEMI 2020, terutama karna lock-down. Namun THS mapi secara berangsur-angsur mematahkan kejatuhan 2020, menanjak trus s/d September 2022 neh: +57,04%.

Hati-hati dengan investasi beralatbantu robot, neh :

broker yang menawarkan ROBOT atawa SISTEM KOMPUTER yang MAEN SENDIRI SAHAM2 YANG ANDA PILIH atau SAHAM YANG DIREKOMENDASIKAN oleh broker … JELAS ROBOT atawa SISTEM KOMPUTER ITU PASTI BARANG RUMIT

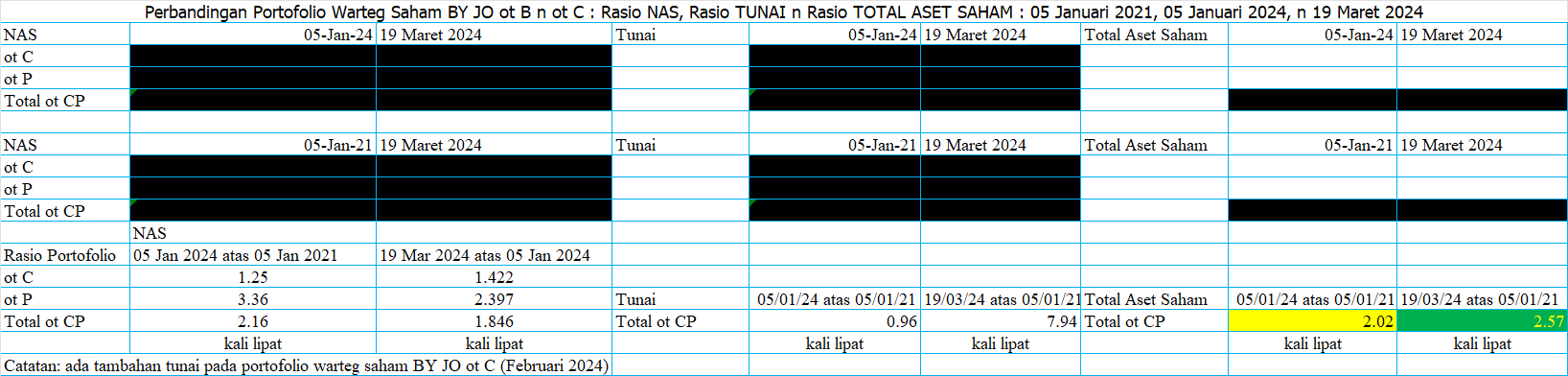

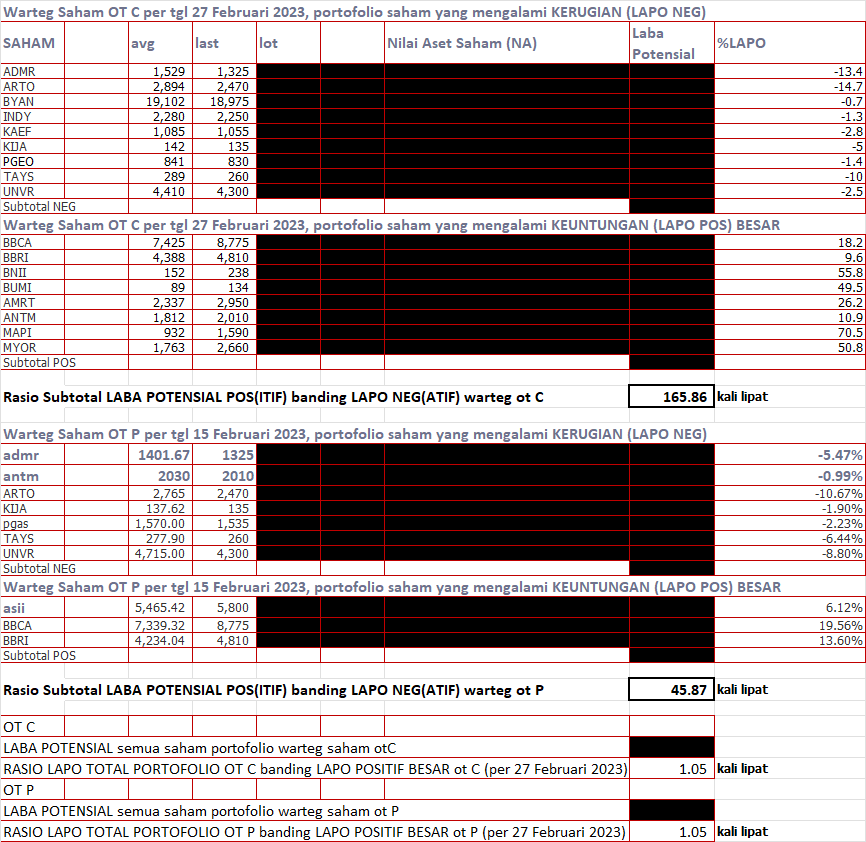

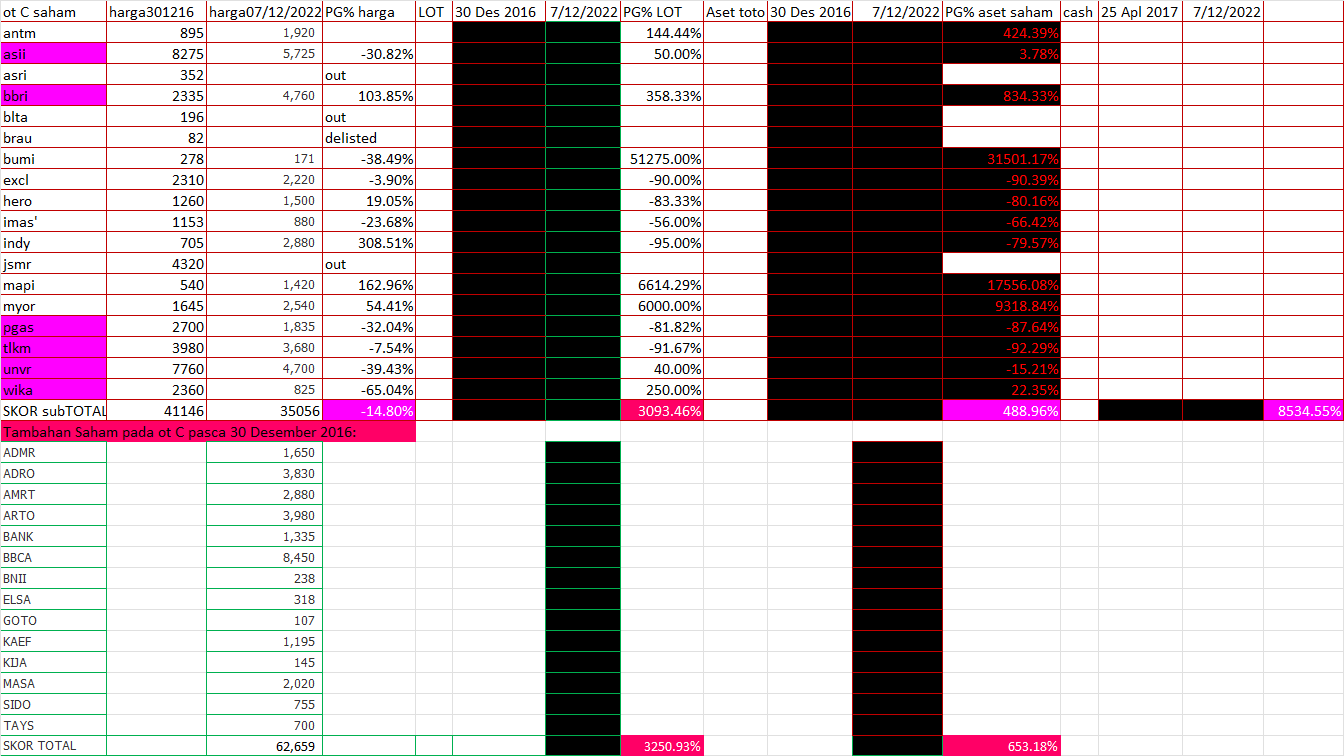

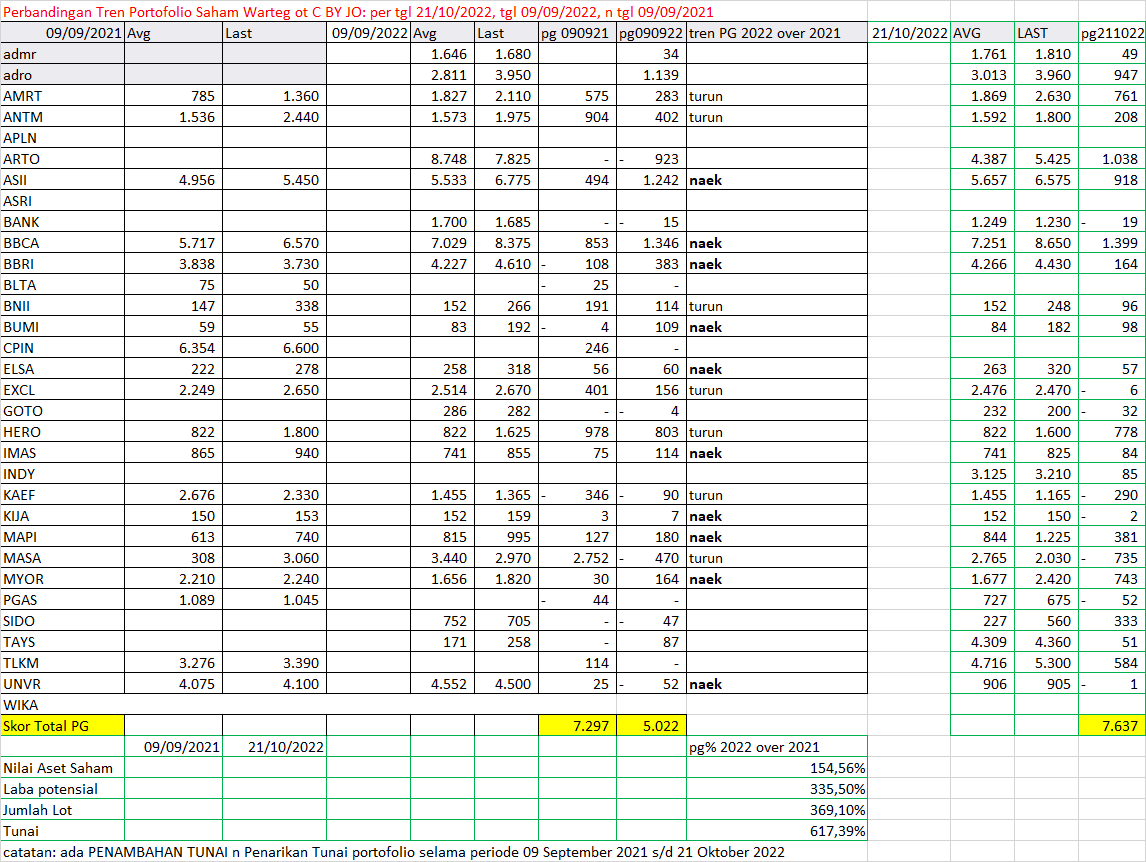

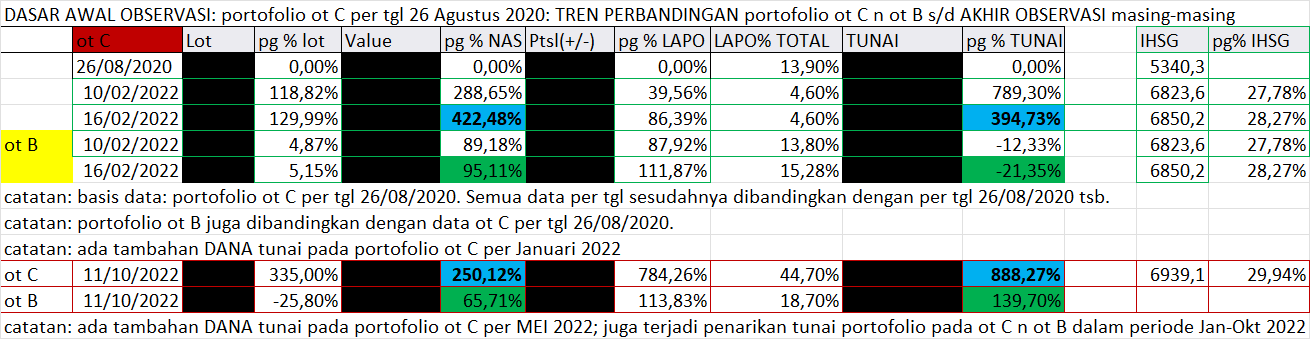

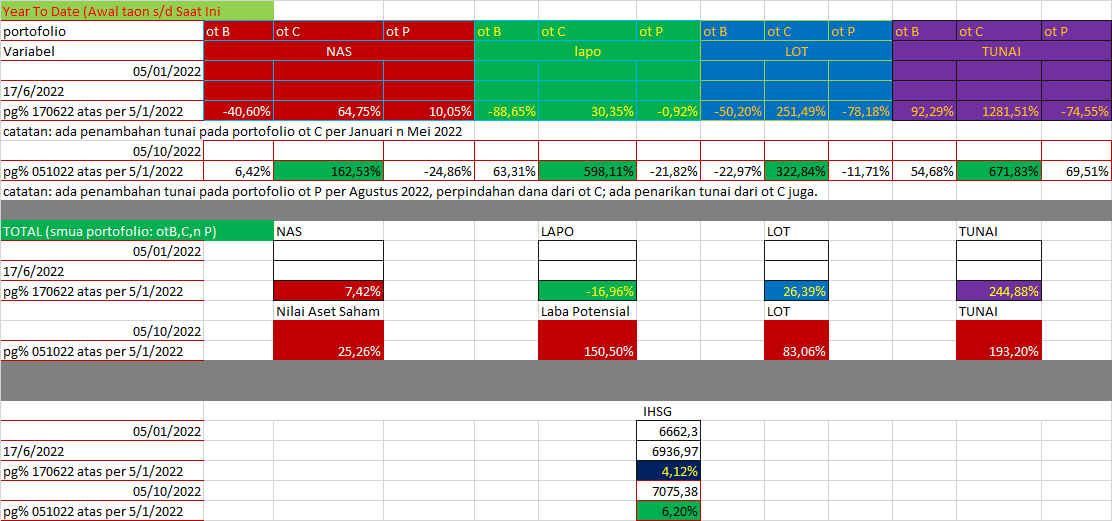

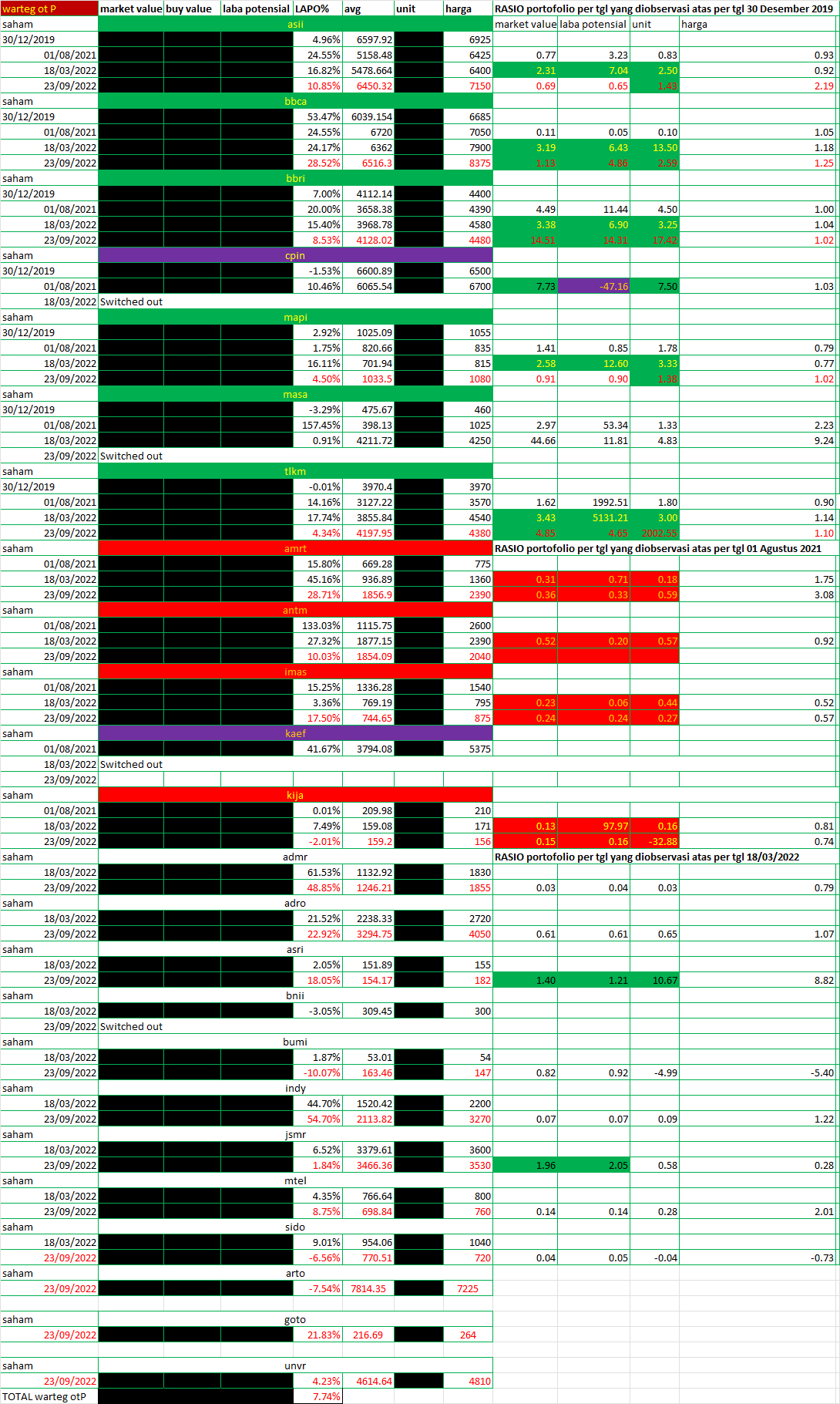

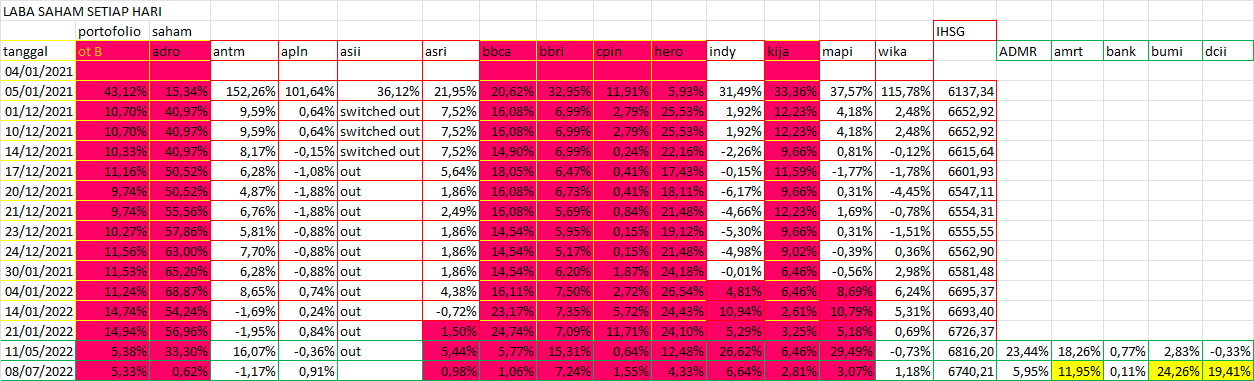

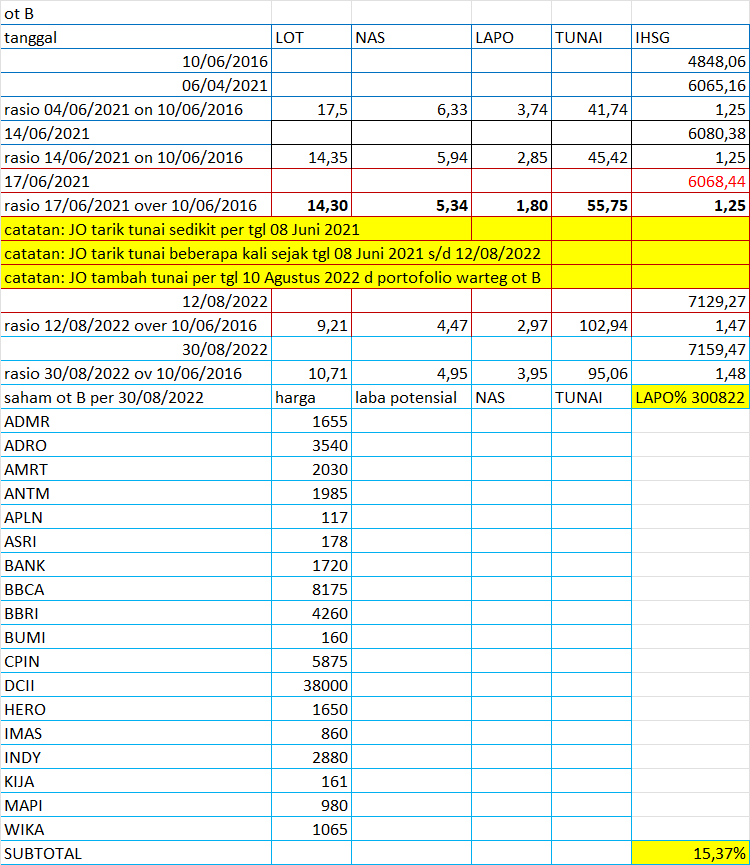

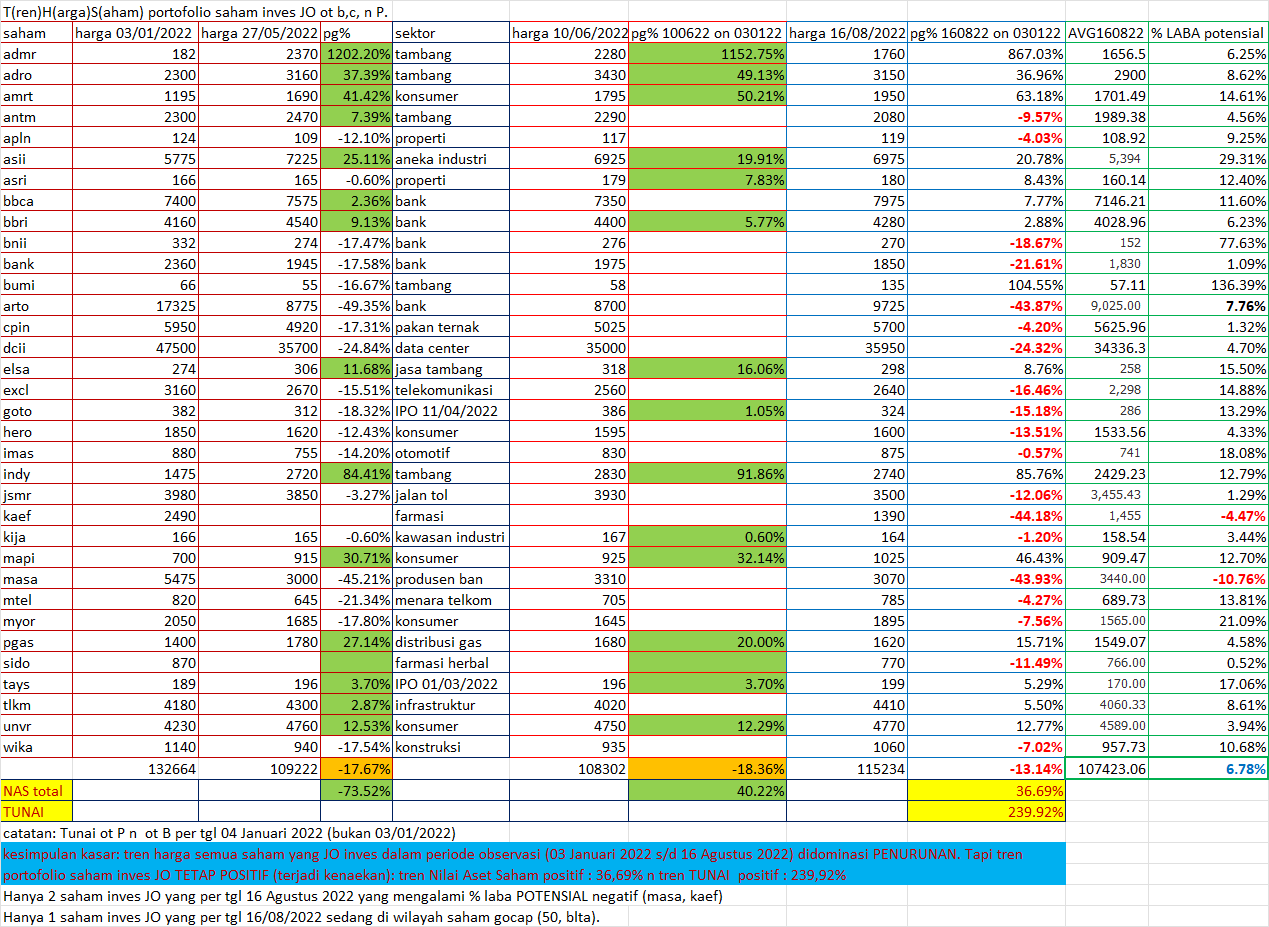

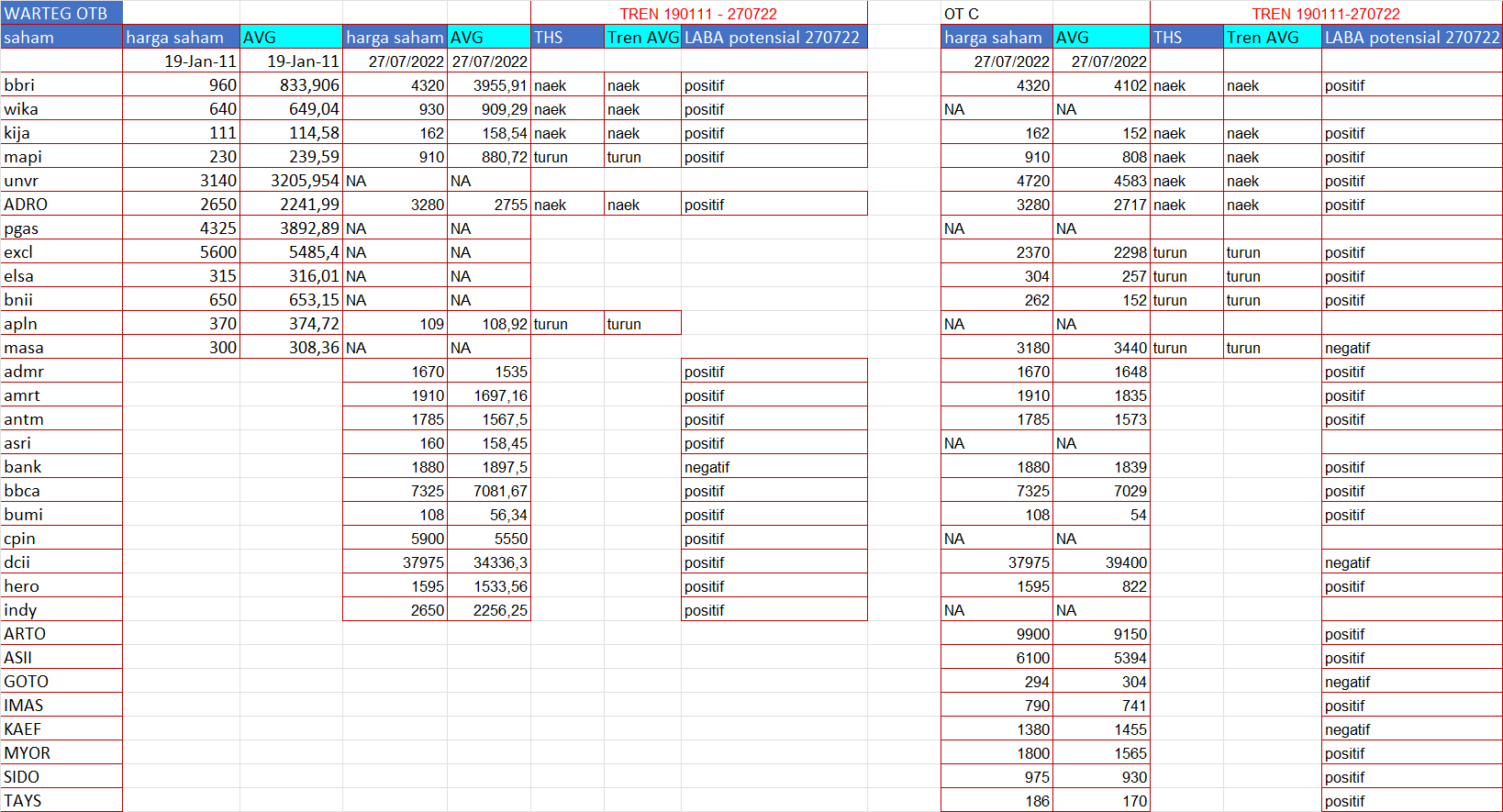

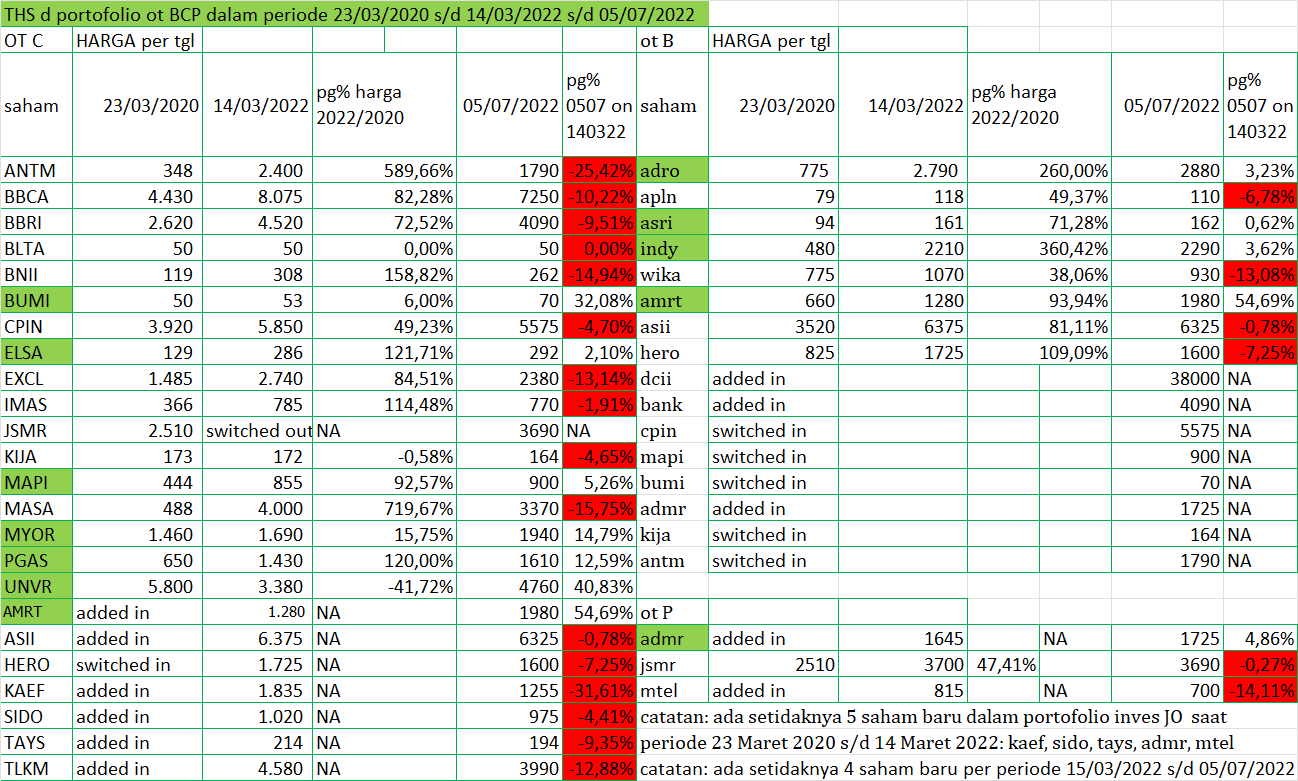

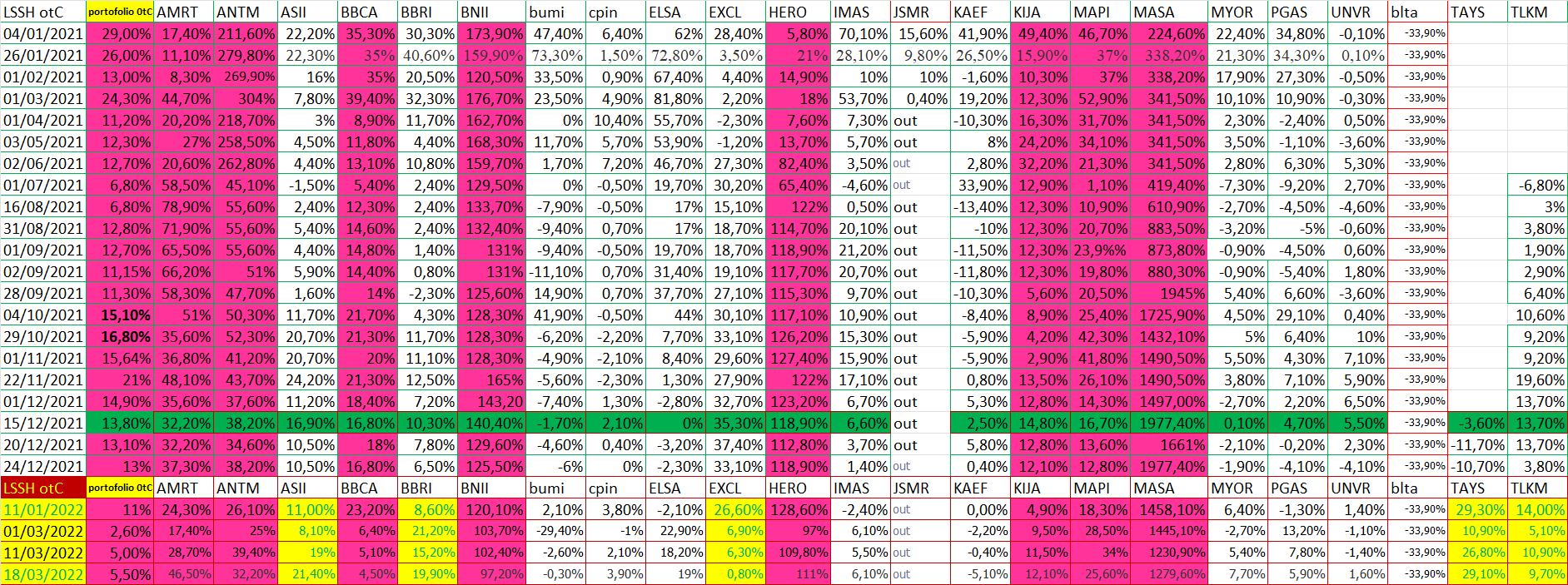

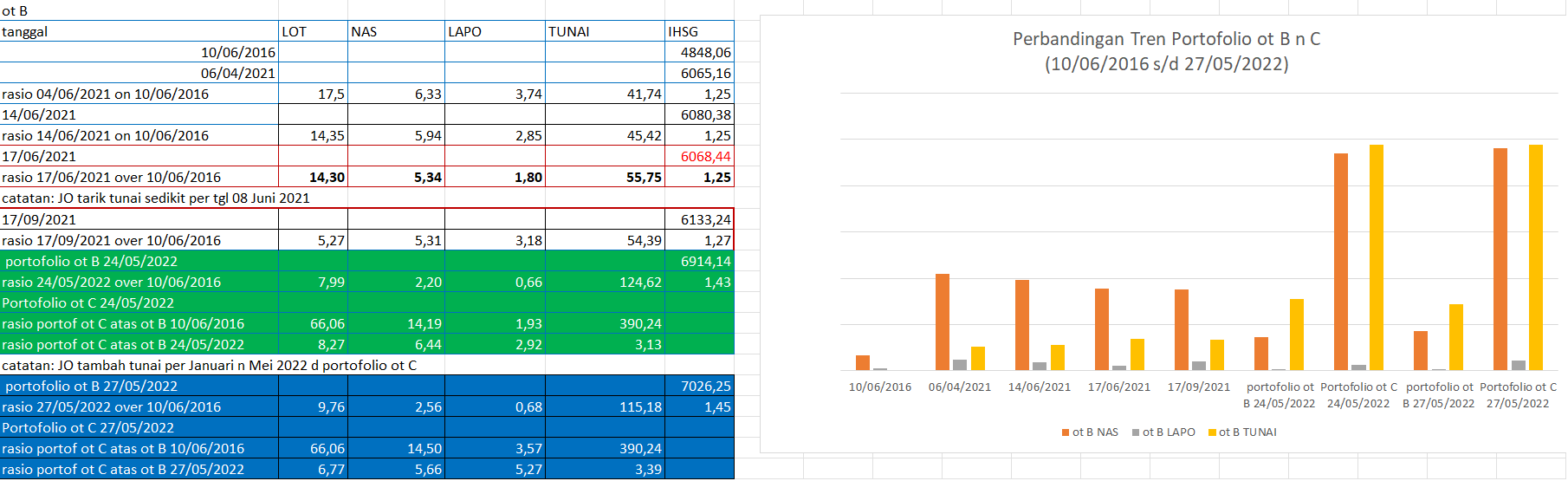

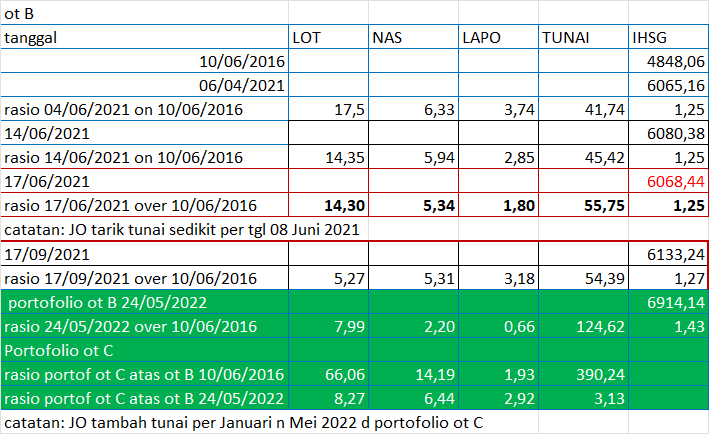

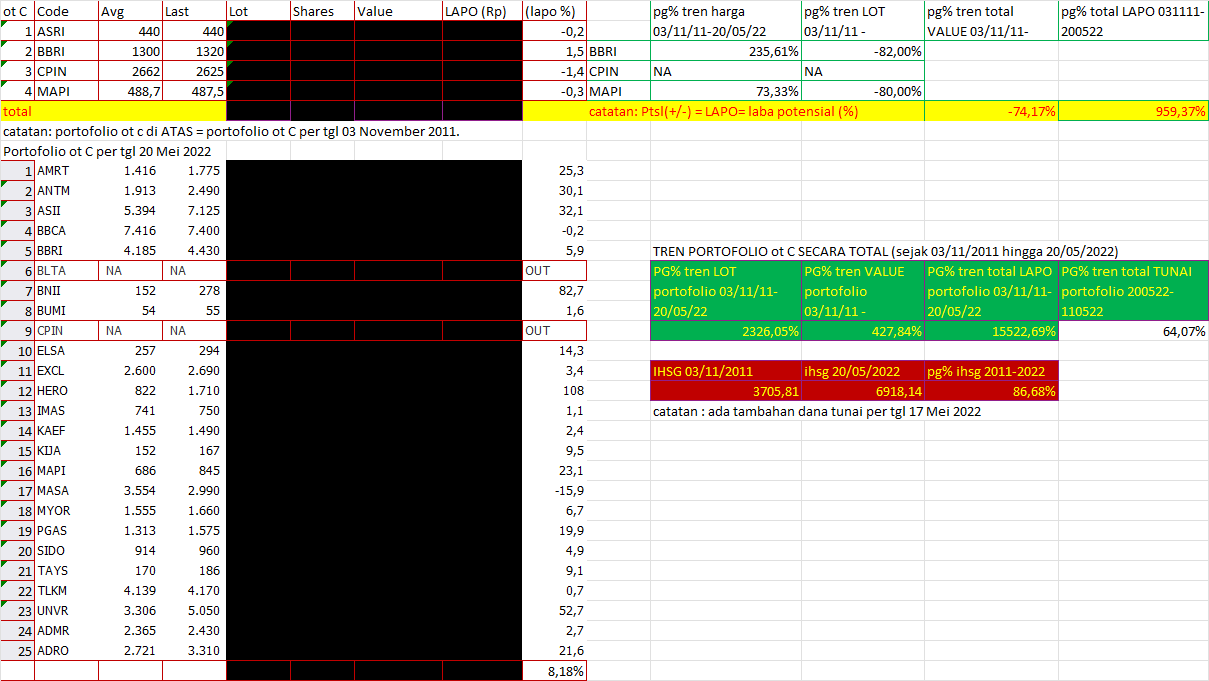

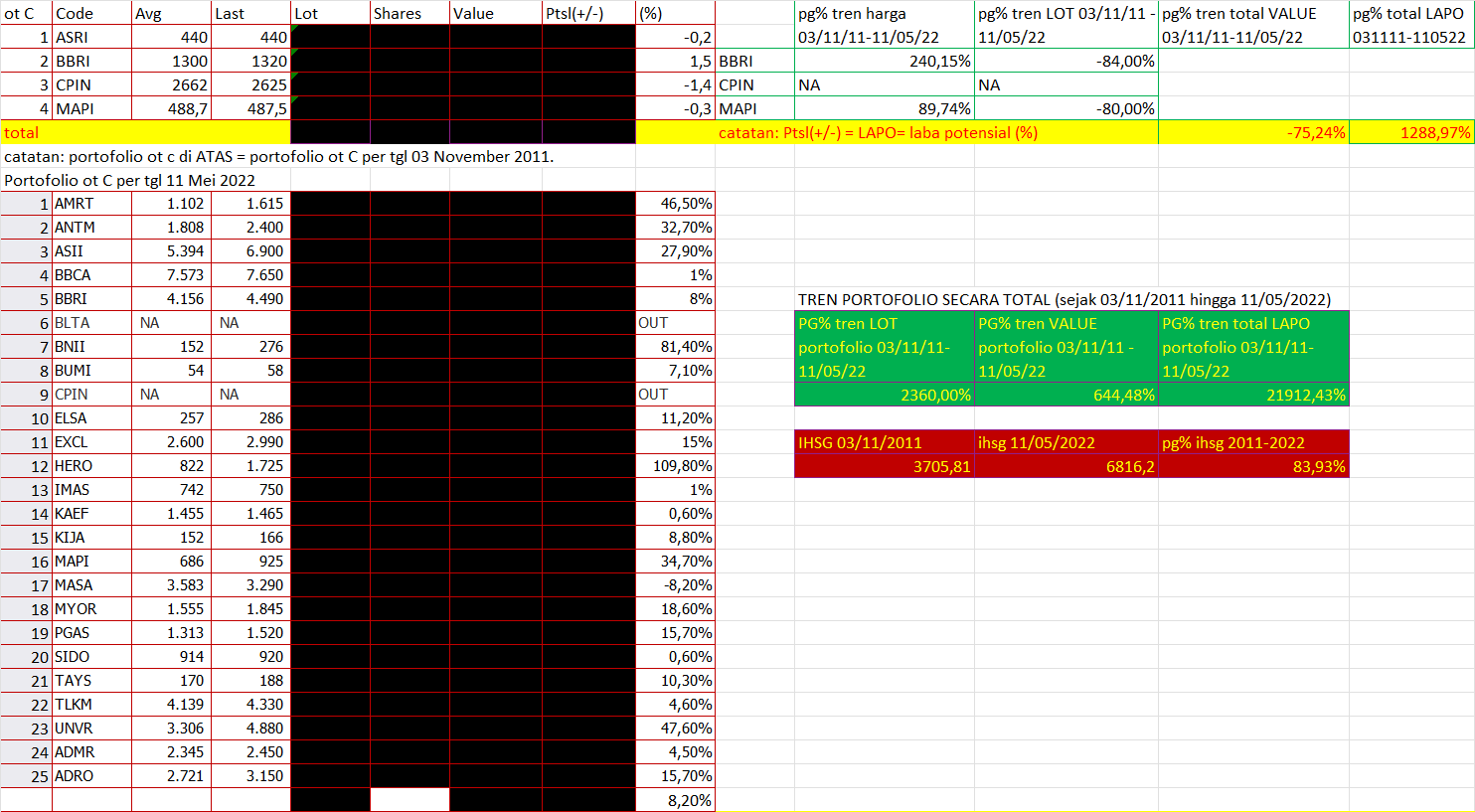

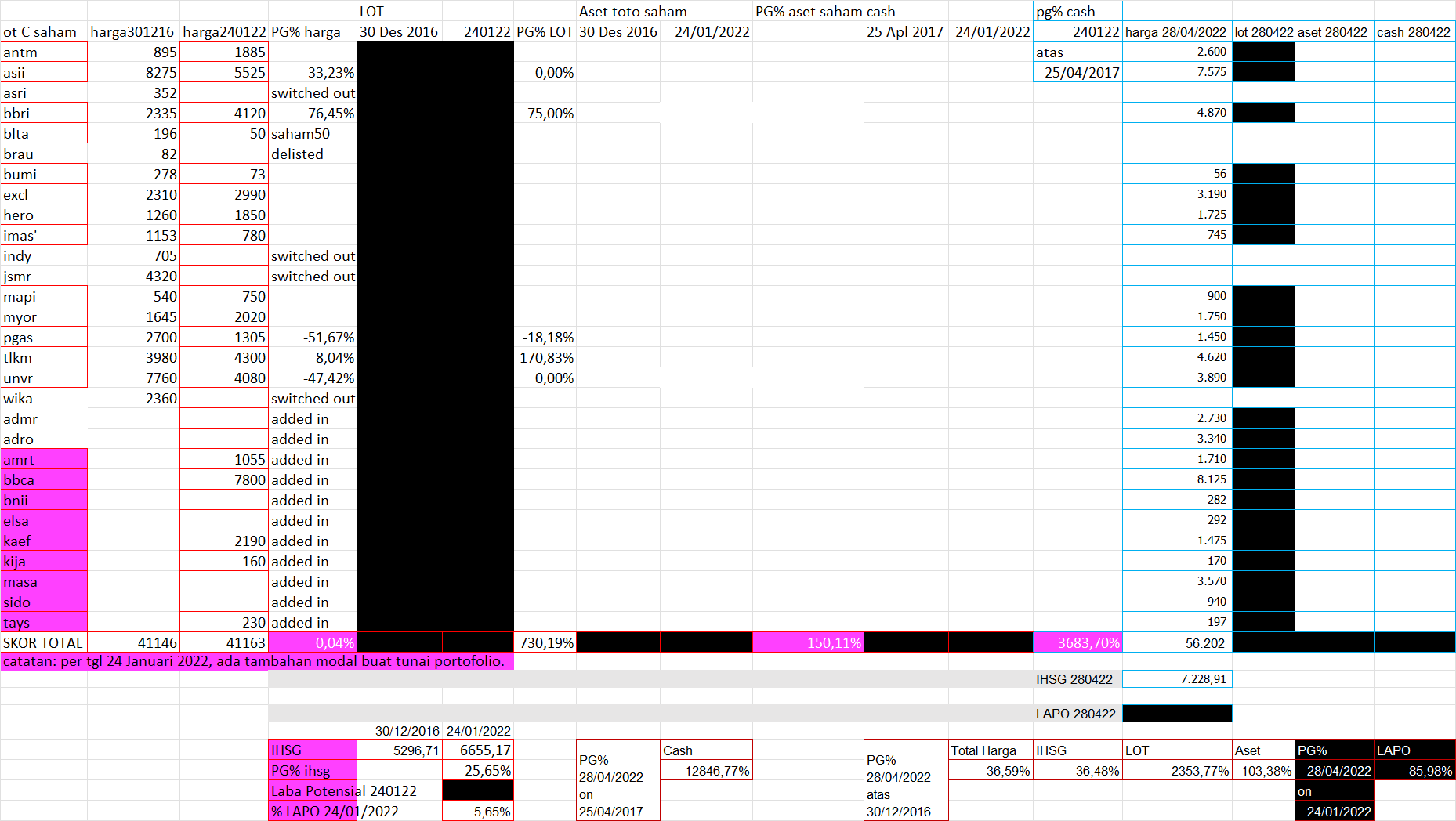

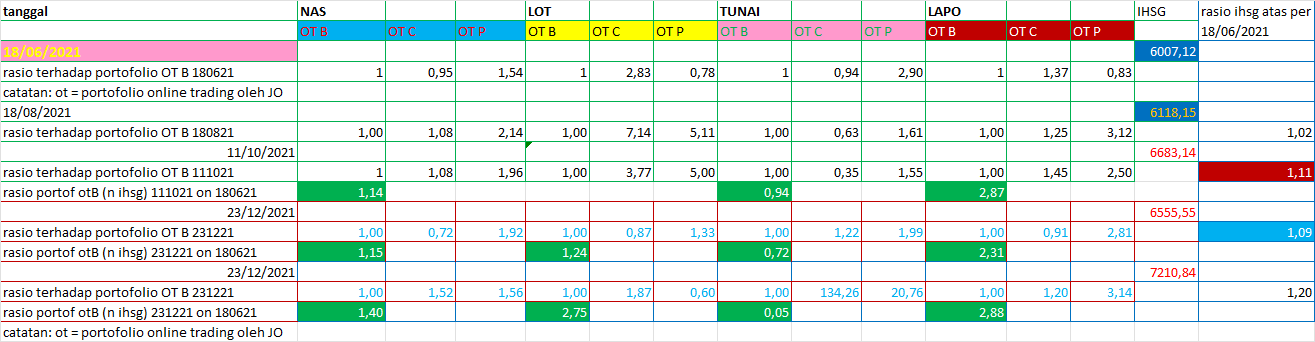

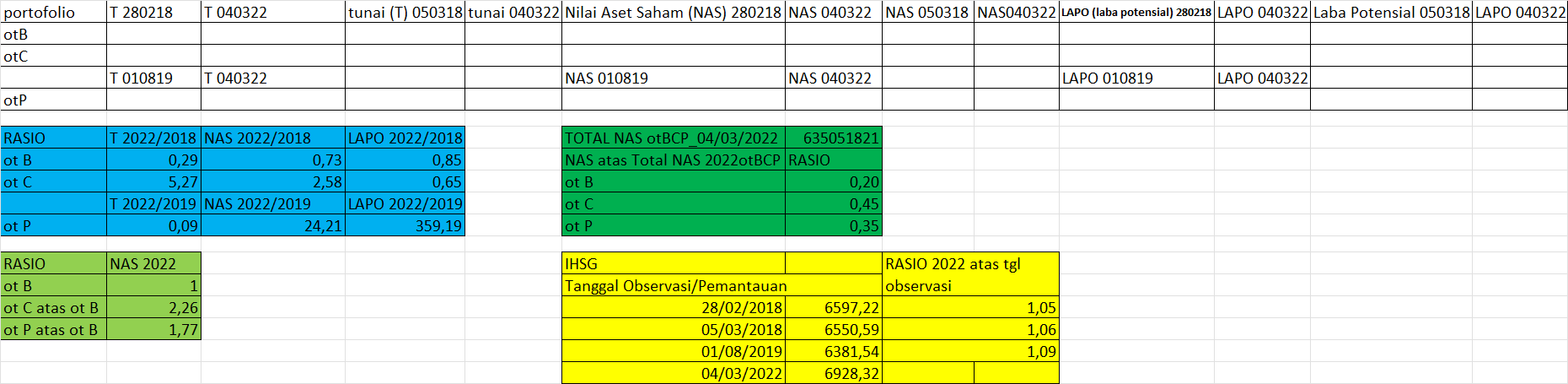

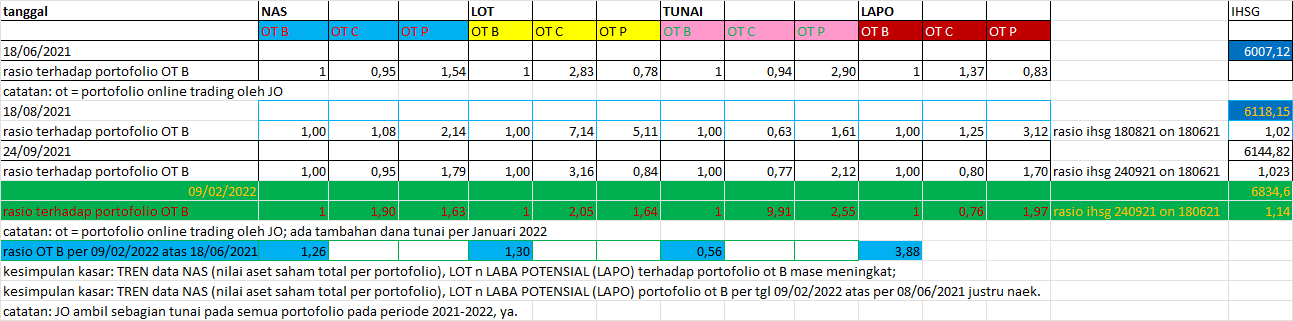

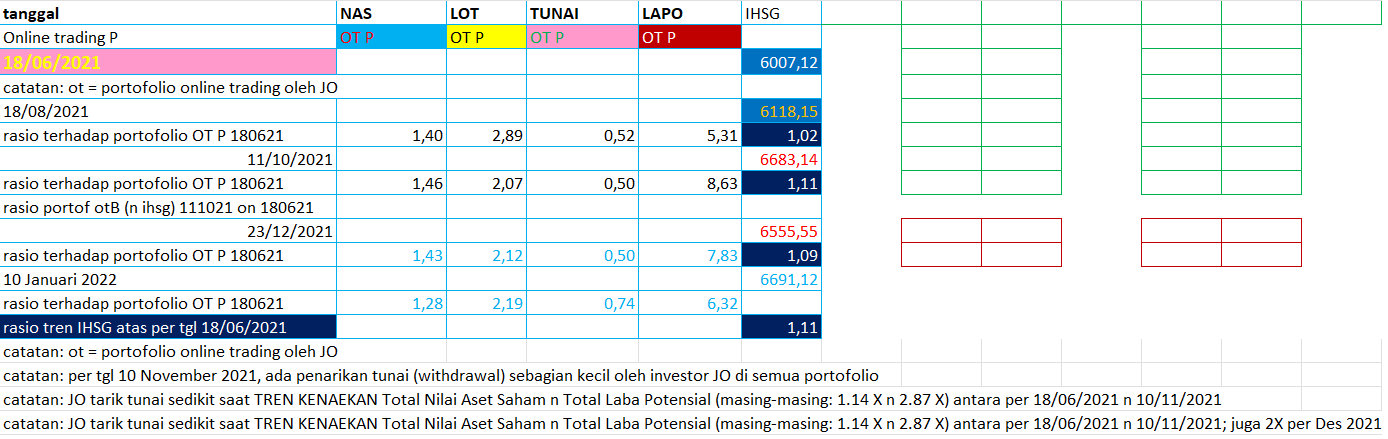

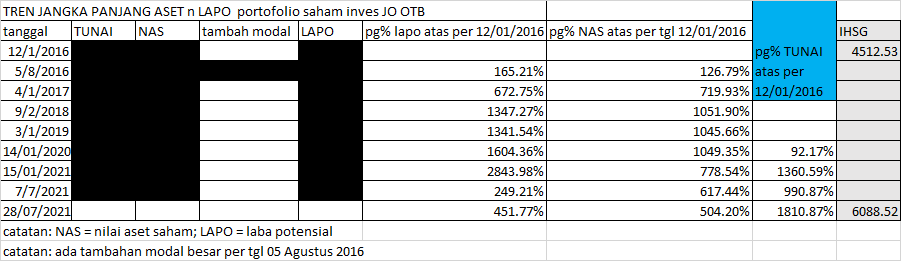

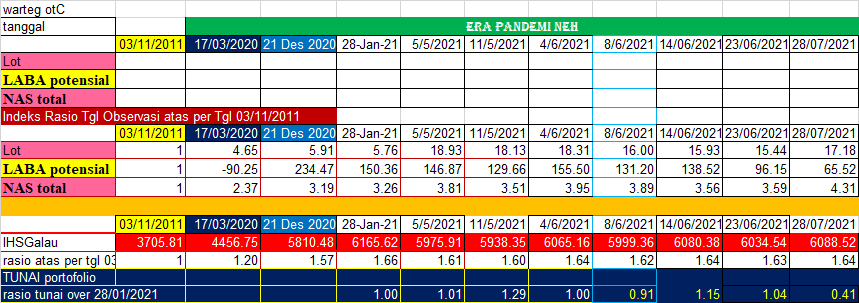

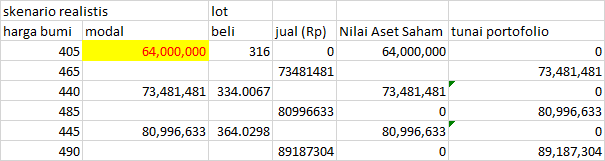

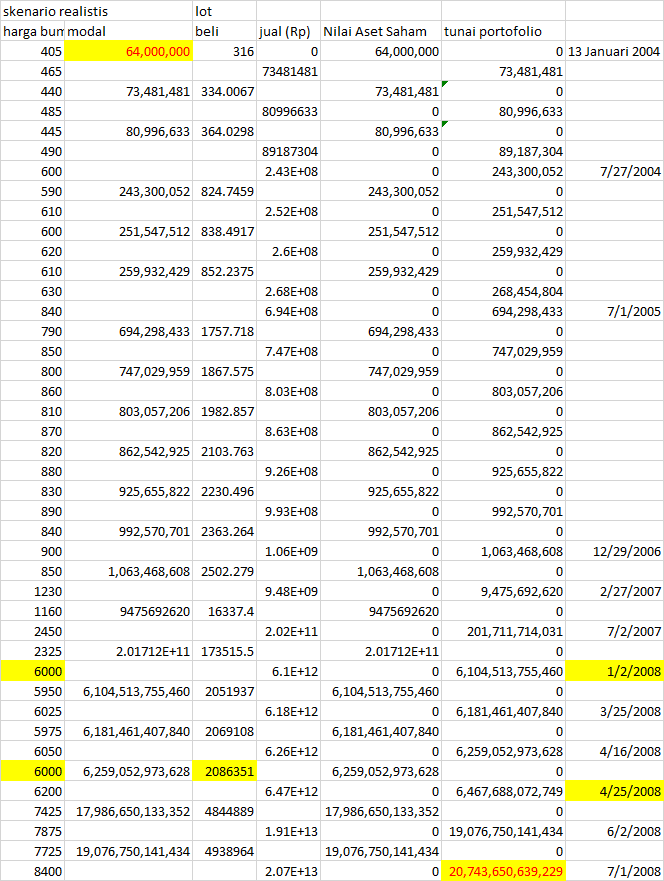

simak perkembangan tren portofolio (Nilai Aset Saham total, Tunai portofolio) dari 3 portofolio warung tegar saham inves JO (ot B, C, n P) dalam periode 03 Januari 2013 s/d 29 Agustus 2022 (9 taon)

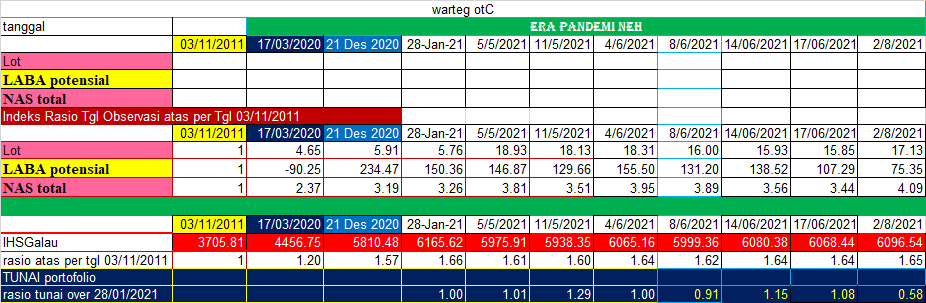

justru kondisi pandemi membuat portofolio saham inves JO makin bertumbuh positif (tunai, nilai aset seluruh saham, laba potensial (Rp), n jumlah LOT saham), khususnya pada online trading warung tegar P (ot P) (warna kuning tua, oranye, jingga).

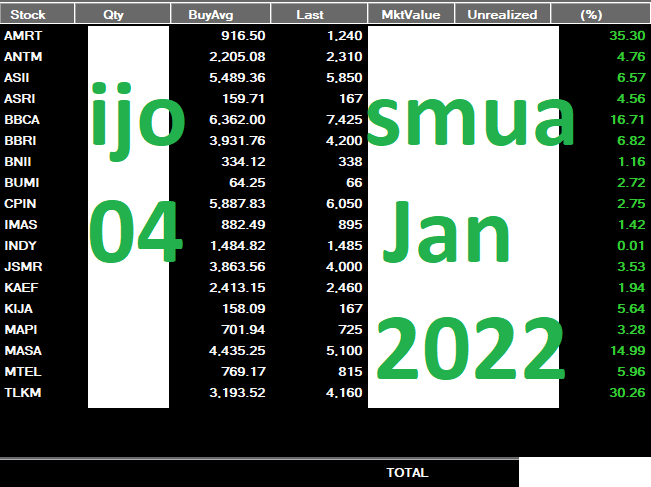

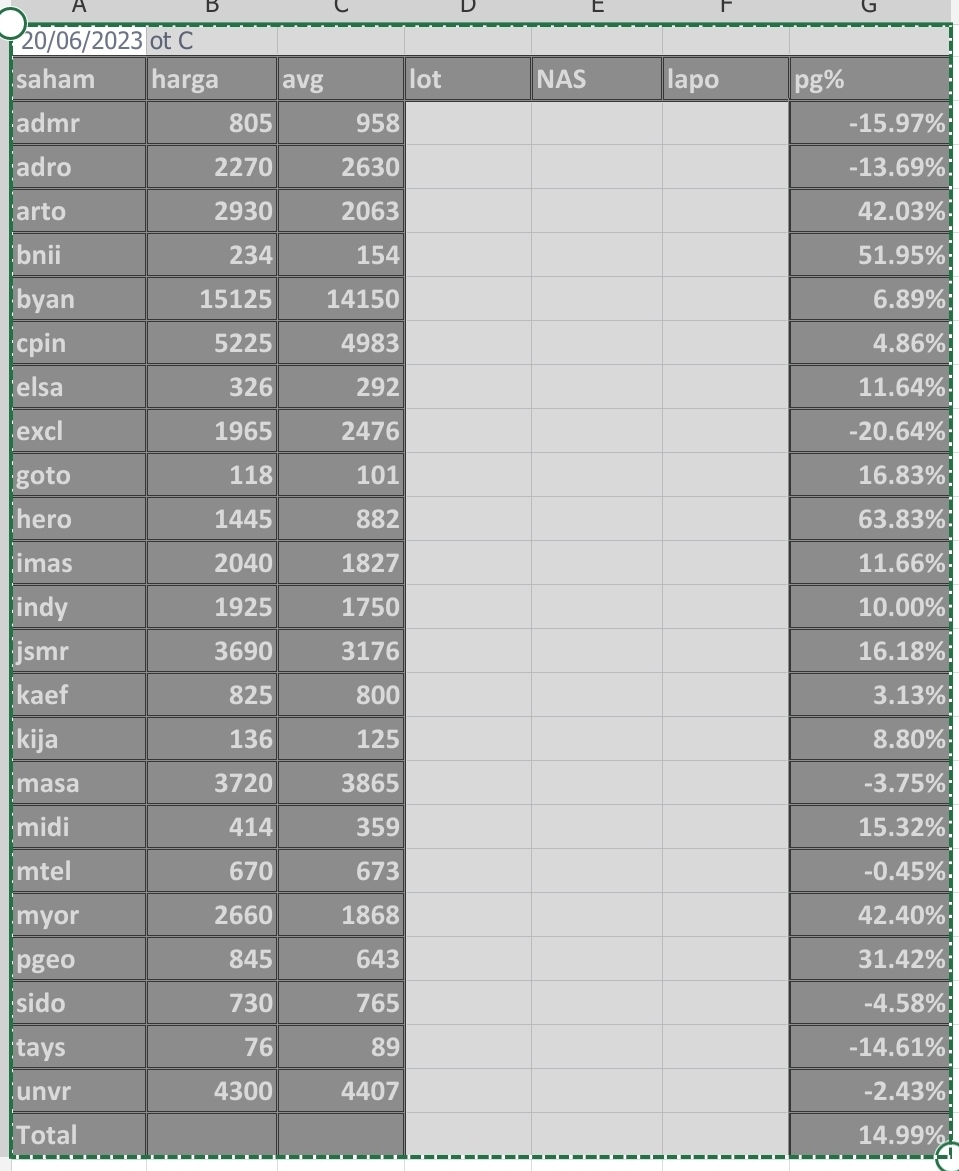

THS portofolio saham inves JO warteg ot P ternyata, per tgl 18 Agustus 2022, IJO smua:

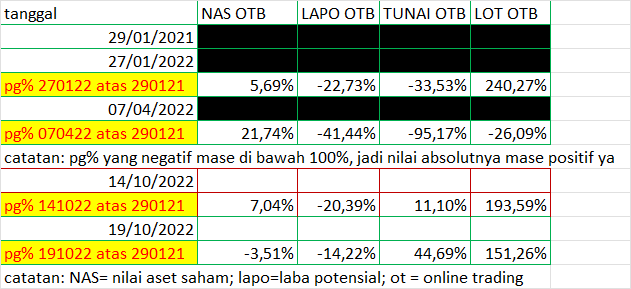

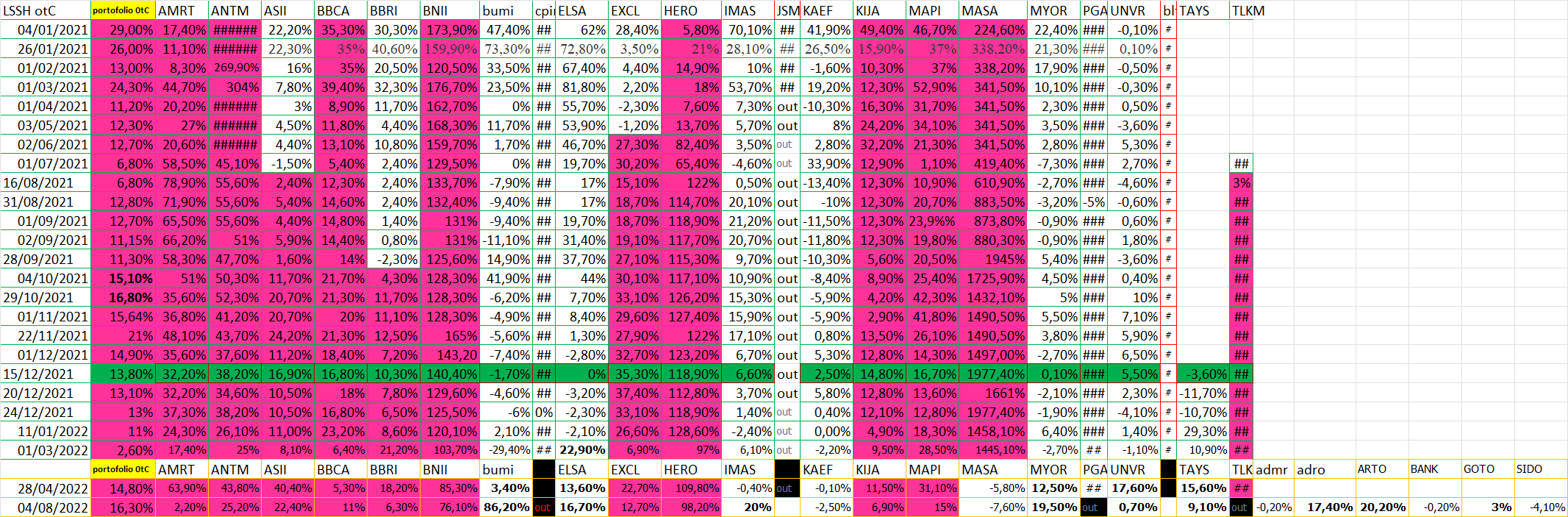

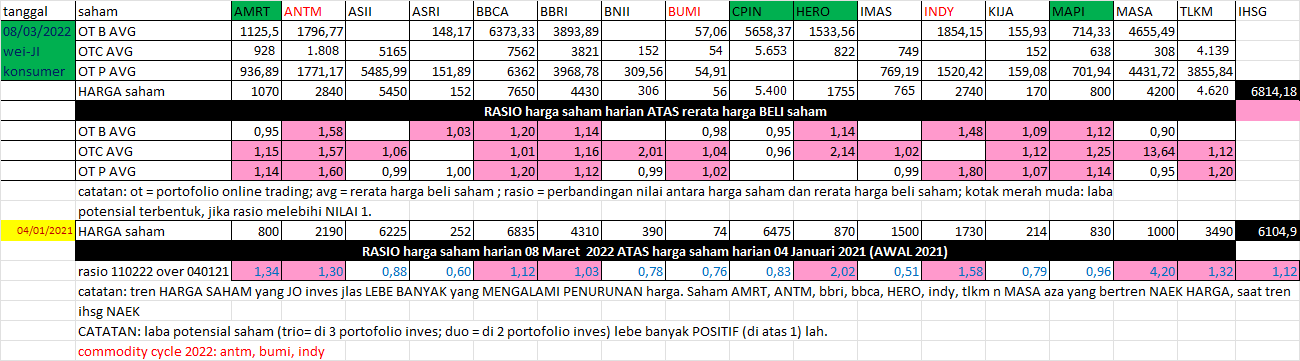

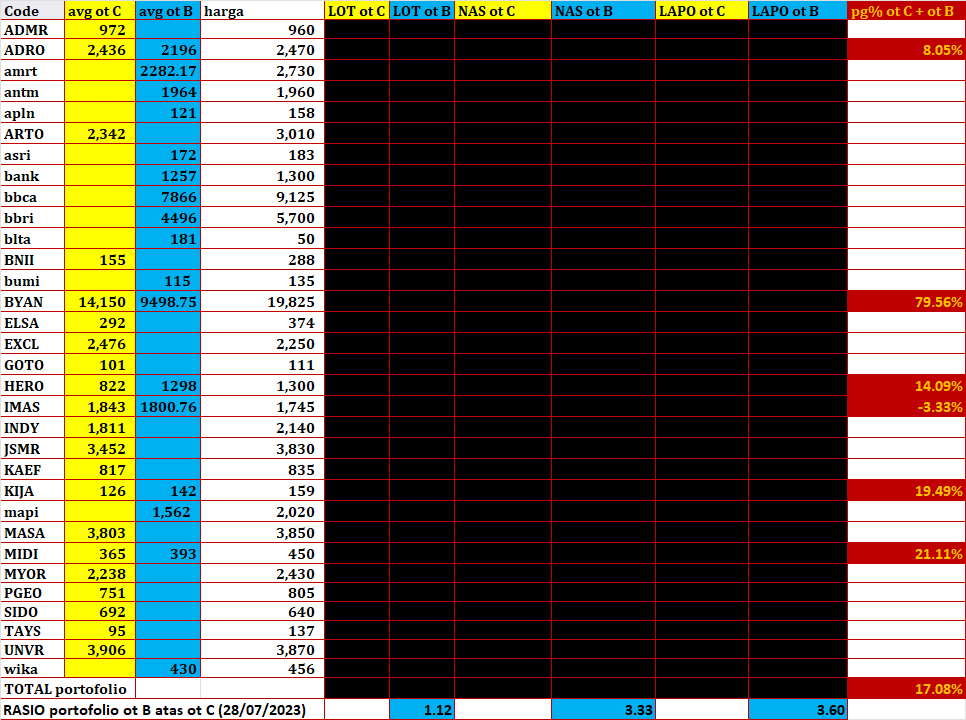

Simak DATA pada tabel : potential gain% jumlah LOT yang meningkat sjak 26 Februari 2020 (pra pandemi) s/d 29 Juli 2022, yaitu dari 0% k 431%. JO Kontrarian: malah per Januari n Mei 2022 sempat tambah dana tunai k portofolio warteg saham ot C. Memang seh ada juga withdrawal tunai portofolio k rekening sendiri. Masuk dan keluar dana bisa terjadi bahkan pada saat PANDEMI. Masuk untuk menambah modal kekuatan investasi saham. Keluar untuk peralihan (switching) dari portofolio saham ot C k ot yang laen. Juga bisa withdrawal untuk siap berinvestasi saham lebe banyak bahkan pada saat KRISIS ekonomi lage. Lalu tentu aza untuk kebutuhan sehari-hari pribadi. Tentu aza: laba dari inves + trading saham portofolio ot C neh yang di-withdraw, Evaluasi strategi inves + trading slalu terjadi, bahkan bisa hari per hari. Tanggal per tanggal, saat bursa saham berfungsi saat hari kerja.

LAGE TERBUKTI: krisis itu TIME2BUY ! 23 Maret 2020 itu saat IHSG terjerembab ke tingkat 3900-an. Terendah dalam taon 2020. Tgl 2 Maret 2020 : pengumuman pasien pertama covid-19 di Indonesia oleh Presiden. JO tetap INVES. Malah tambah beli saham yang harganya AMBRUK. Nah, dalam periode pasca ambruknya ihsg, malah tren harga saham yang JO inves malah meroket. Bisa s/d ratusan persen kenaekan harga sahamnya: ANTM, BNII, ELSA, IMAS, INDY, HERO, ADRO, MASA, n PGAS. Kontrarian itu strategi inves JO, wei-JI itu senjata investasi saat krisis, n gejolak harga itu JUSTRU PELUANk mencapai LABA/ KEUNTUNGAN. Gitu.

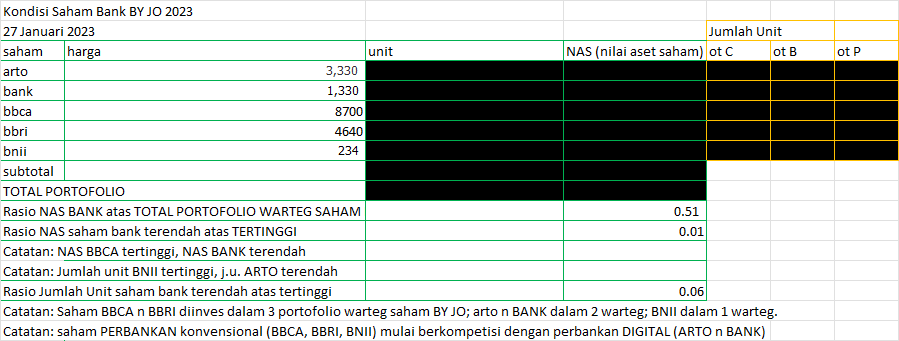

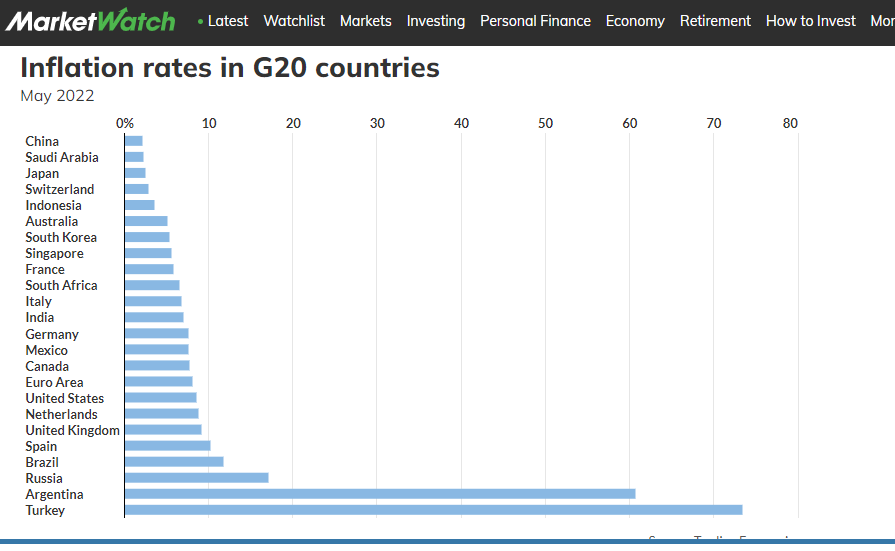

Berdasarkan Statistik Perbankan Indonesia yang dirilis Otoritas Jasa Keuangan (OJK) per November 2021 lalu, aset perbankan syariah (bank syariah dan UUS) tercatat sebesar Rp 646 triliun atau hanya 6,5% dari total aset perbankan umum sebesar Rp 9.913,7 triliun.

Sementara dana pihak ketiga (DPK) dari perbankan syariah di Indonesia mencapai Rp 512,8 triliun atau hanya sebesar 7% dari total DPK perbankan umum yang mencapai Rp 7.323,4 triliun.

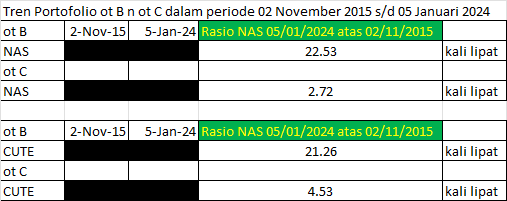

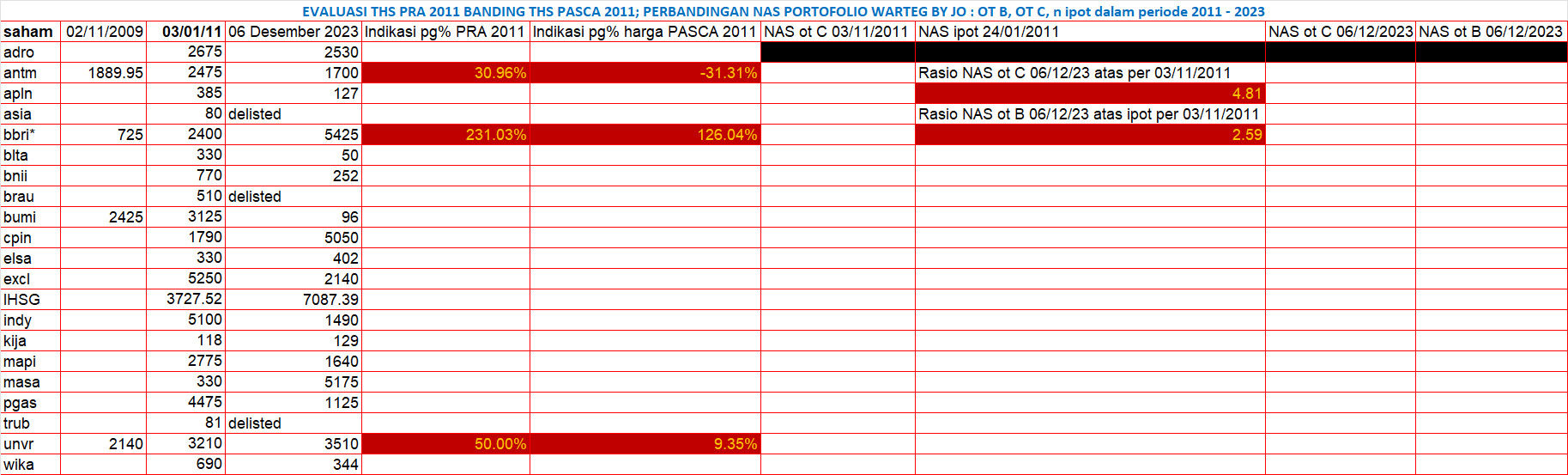

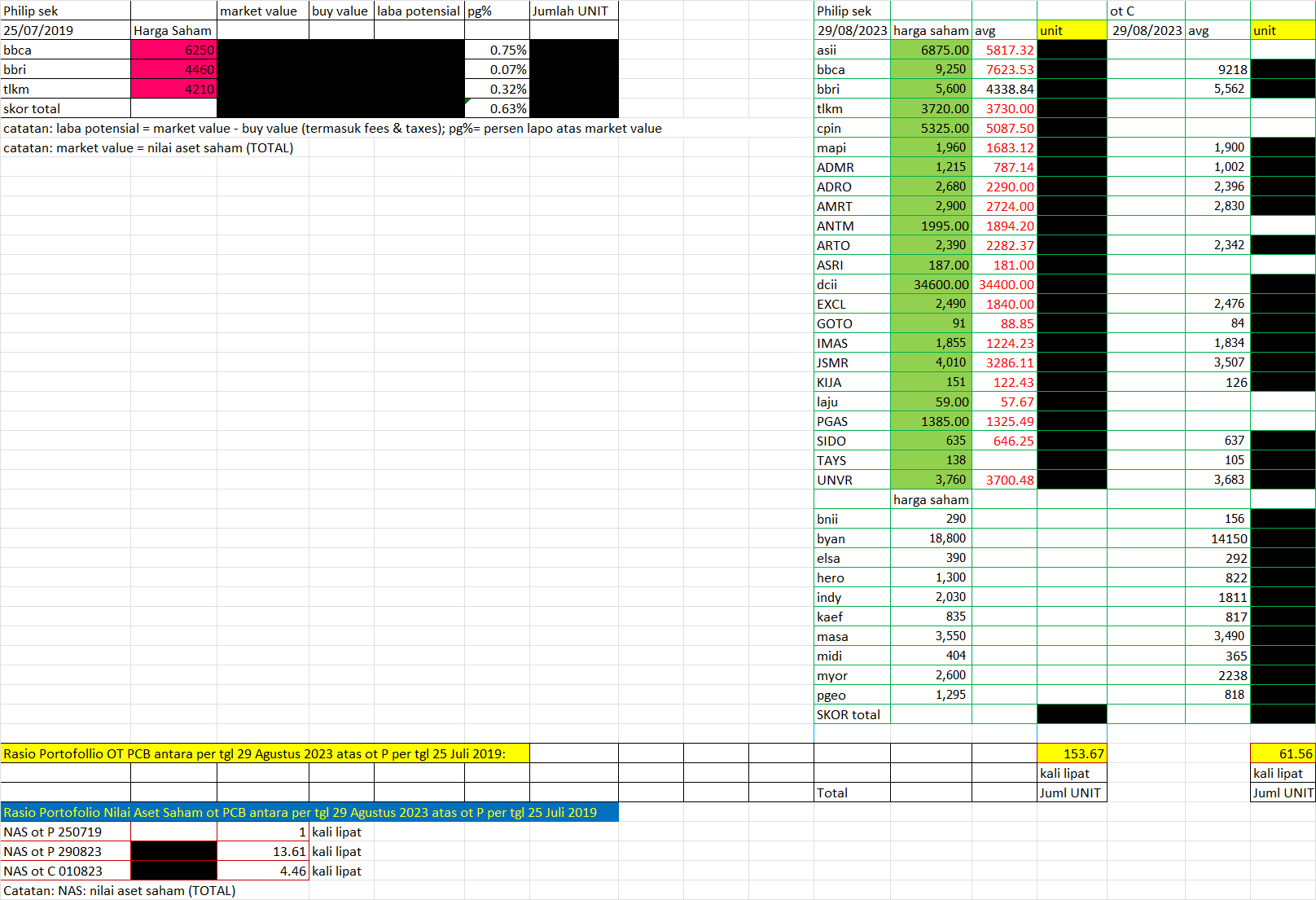

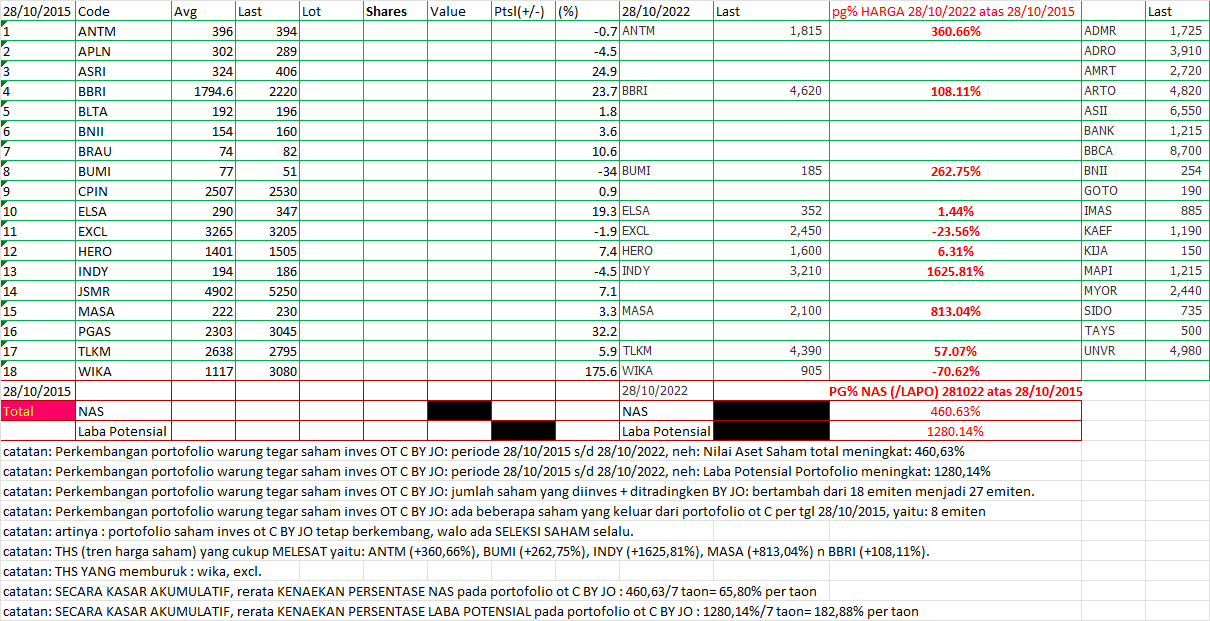

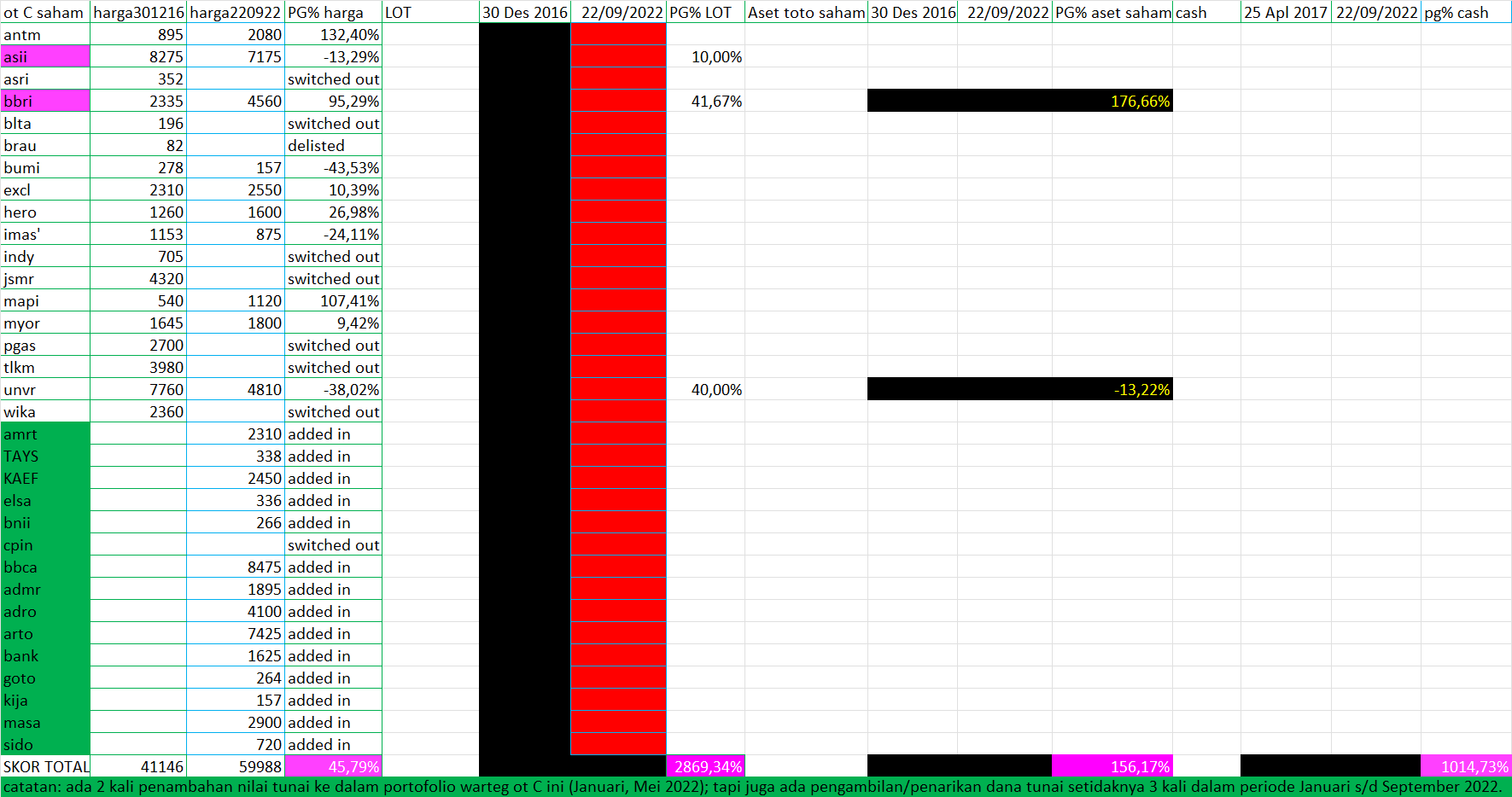

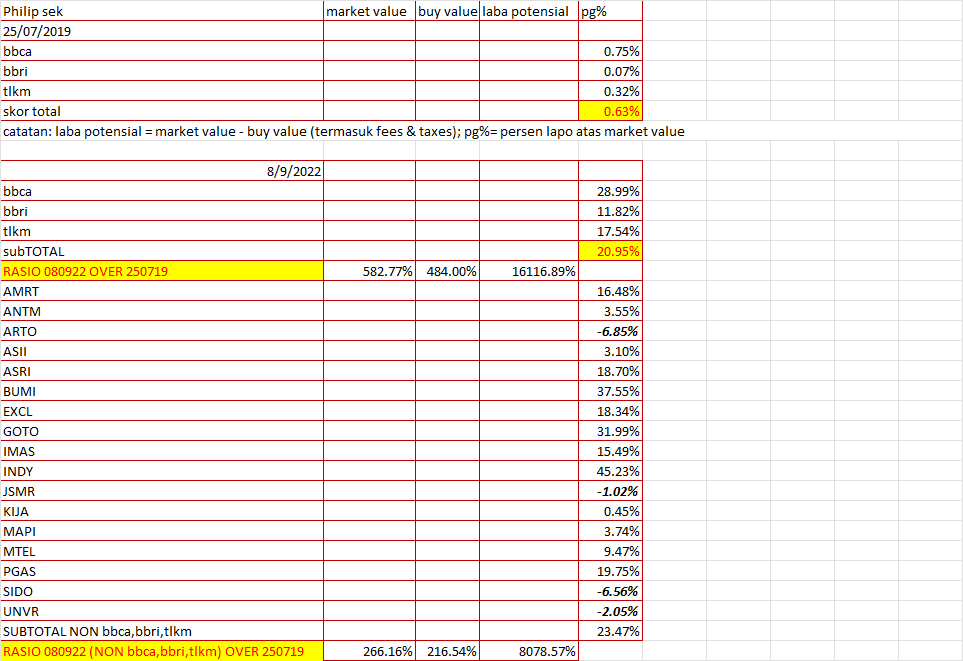

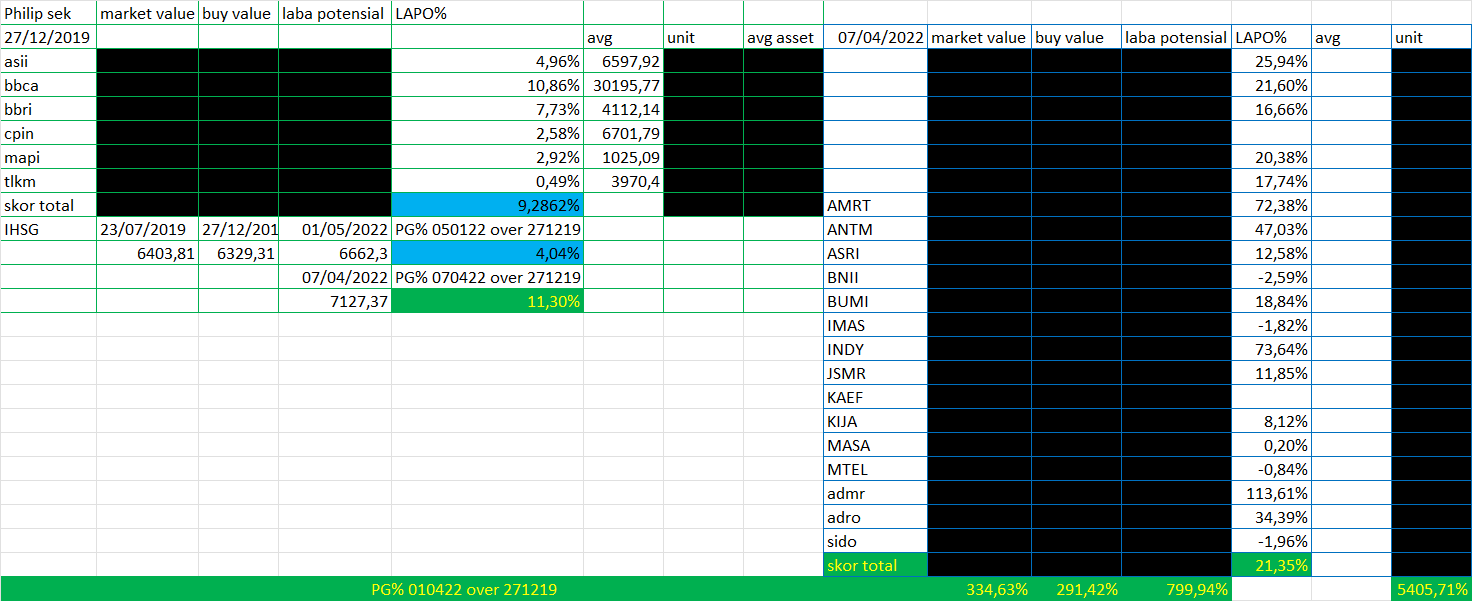

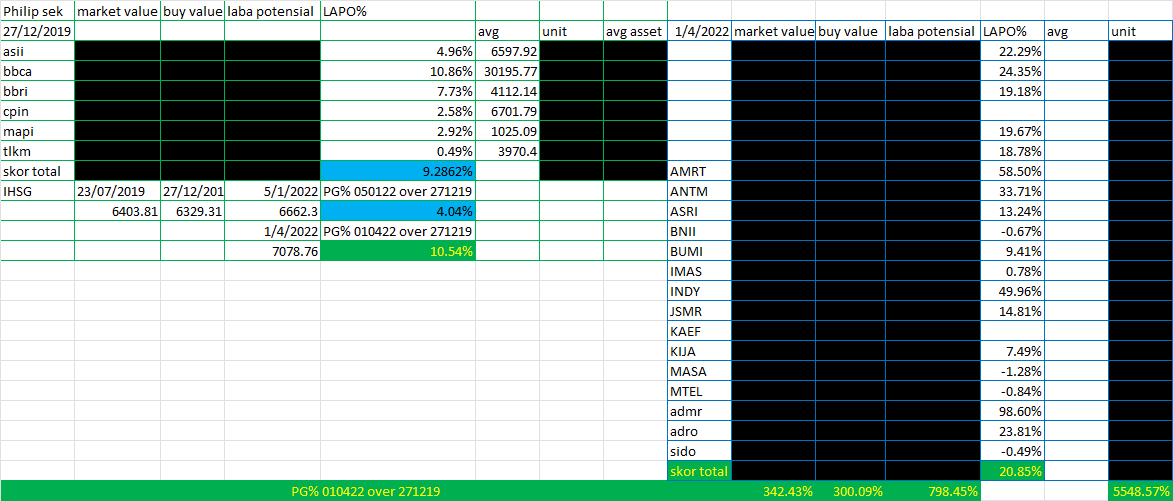

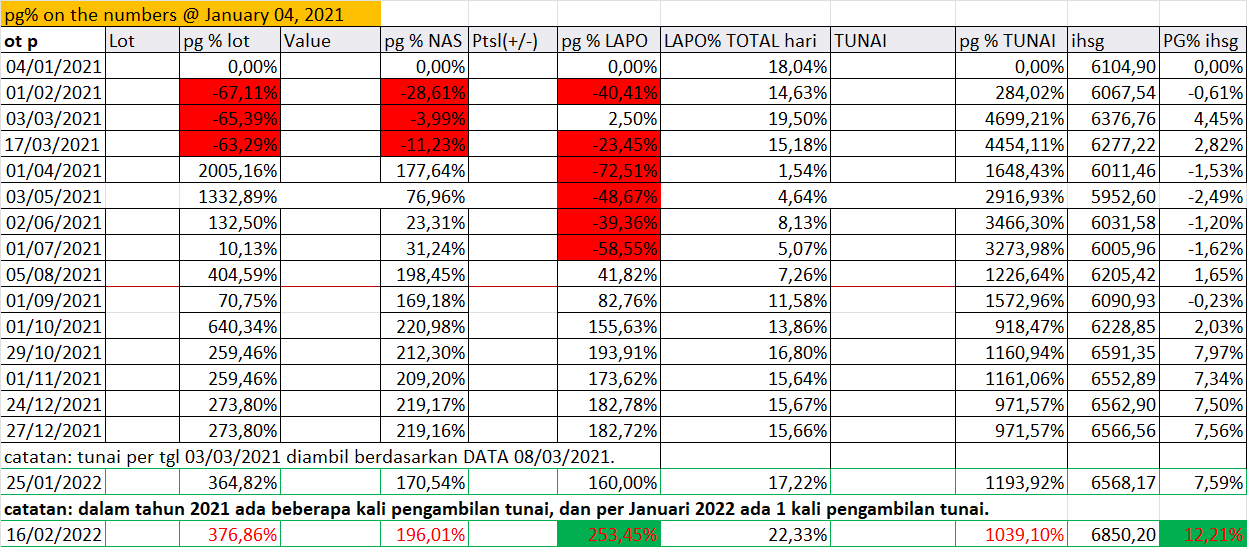

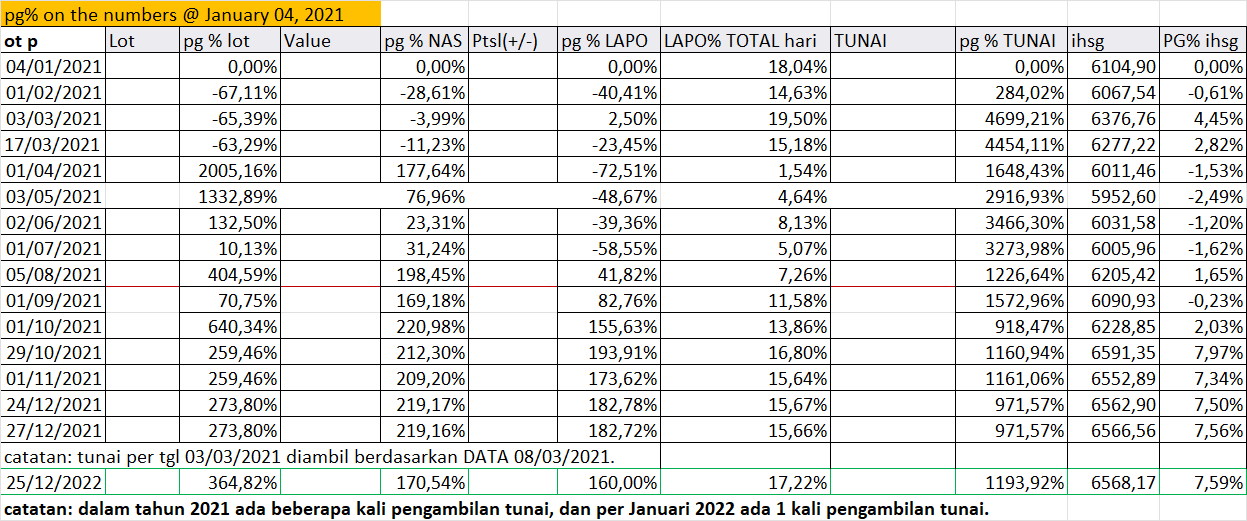

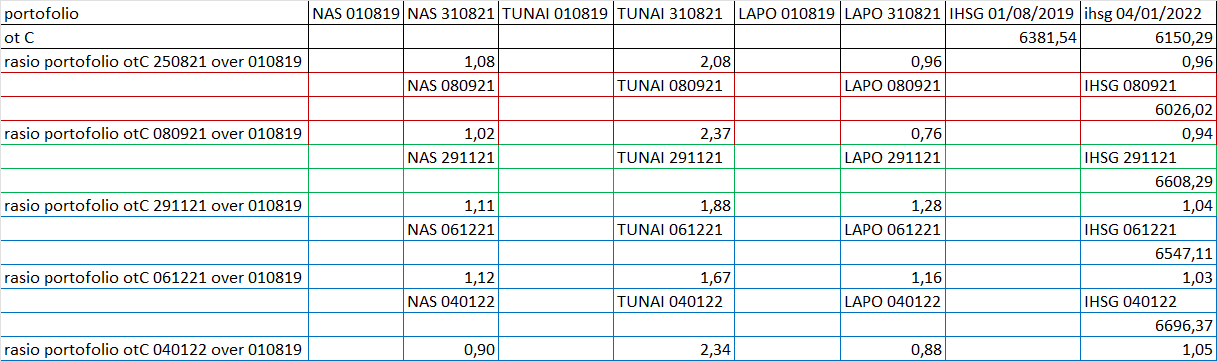

pengelolaan portofolio saham JO (d online trading C) sjak 03/11/2011 s/d 18/02/2022, mnunjukkan tren pertumbuhan yang mencapai 8 kali lipat nilai aset saham total, n tren 185 kali lipat laba potensialnya.

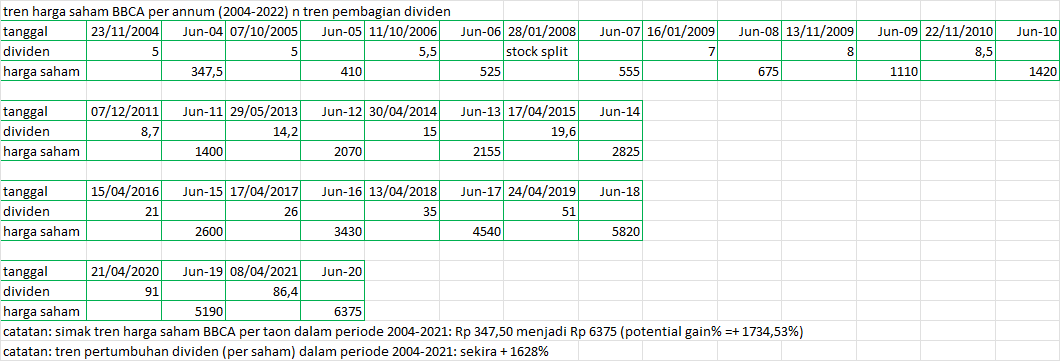

Tren harga saham per taon BBCA n besaran dividen / sahamnya dalam periode 2004-2021, sbb:

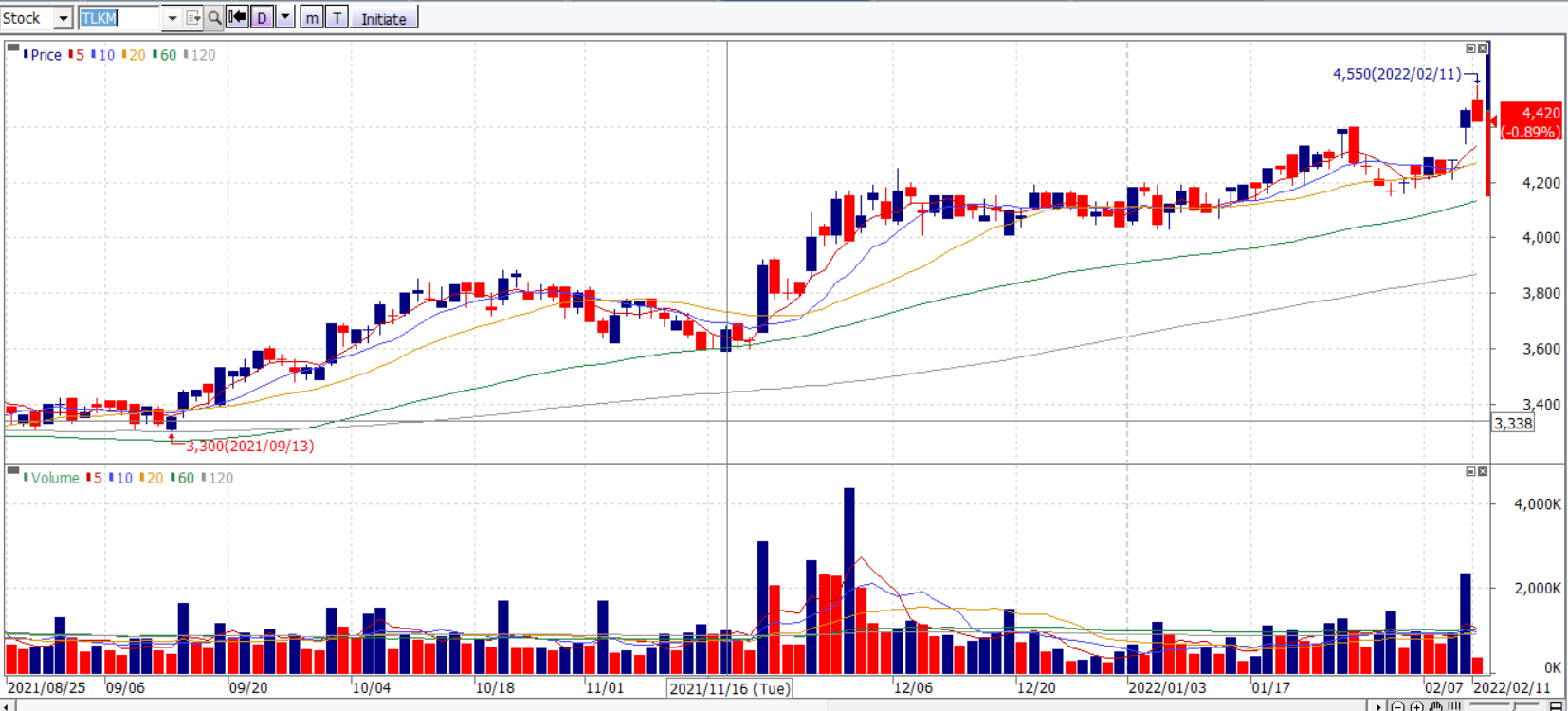

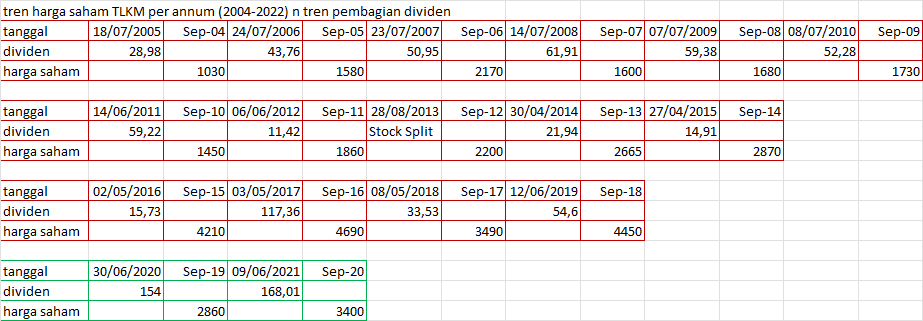

Tren harga saham (per annum, setaon) TLKM, n tren pembagian dividen setiap taon, dalam periode 2004-2021, neh:

Tlkm mengalami periode suram di tren harga saham, terutama pra-2020. Salah satu penyebab utama karna persaingan kualitas pelayanan seluler n implementasi 5G yang tertunda. Simak catatan berikut:

2004-2019: tren harga saham terombang ambing per taon antara: Rp 1030 dan Rp 4450. Tertinggi dalam setaon: Rp 4690 (2016) n terendah setaon : Rp 1030. Lalu dalam periode 2020-2021, mulai terjadi pembalikan arah: Rp 2860 menjadi Rp 3400. Periode 2020-2021 saat pandemi justru terjadi perubahan bisnis inti menjadi bisnis digital telekomunikasi.

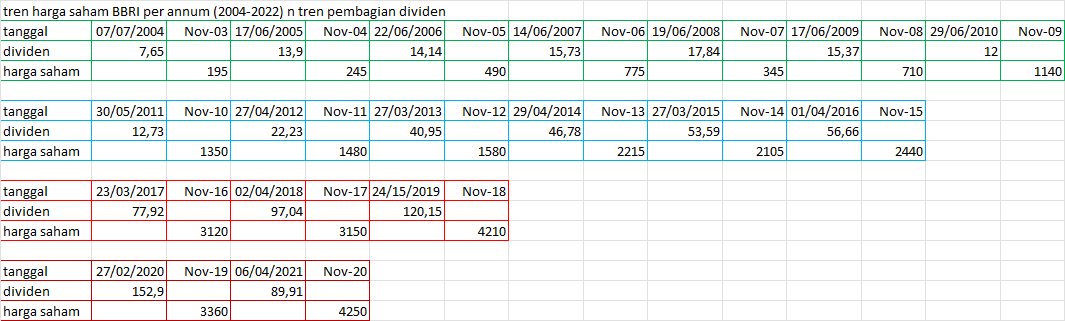

Tren pembagian DIVIDEN n harga saham (per annum, taon) sjak 2004 s/d 2021 neh @ BBRI:

Secara menyeluruh, tren harga saham BBRI dalam jangka panjang (2004-2021) mase bisa lumayan potential gain percentages (% laba potensial) yaitu sekira: + 2079%. Tren perolehan dividen berdasarkan per saham bisa dibilang slalu positif, serta mampu ctak pertumbuhan dividen dalam jangka panjang (2004-2021), yaitu dari Rp 7,65 / saham menjadi Rp 89,91 / saham.

Lalu kalo dibagi periode berdasarkan krisis keuangan global, maka JO membagi stidaknya 4 periode:

2003-2010: krisis keuangan global yang dimulai dengan subprime mortgage crises di amrik (2007-2008).

2011-2015: krisis utang di eurozone.

2016-2019: kemandekan pertumbuhan ekonomi, khususnya di China dan Indonesia.

2020-2021: krisis pandemi covid-19.

Berdasarkan tren harga saham bbri pada:

2003-2010: Rp 195 menjadi Rp 1140

2011-2015: Rp 1350 menjadi Rp 2440

2016-2019: Rp 3120 menjadi Rp 4210

2020-2021: Rp 3360 menjadi Rp 4250.

Saat neh (08 Februari 2022), harga saham BBRI pada sesi 1 ditutup pada Rp 4470,-

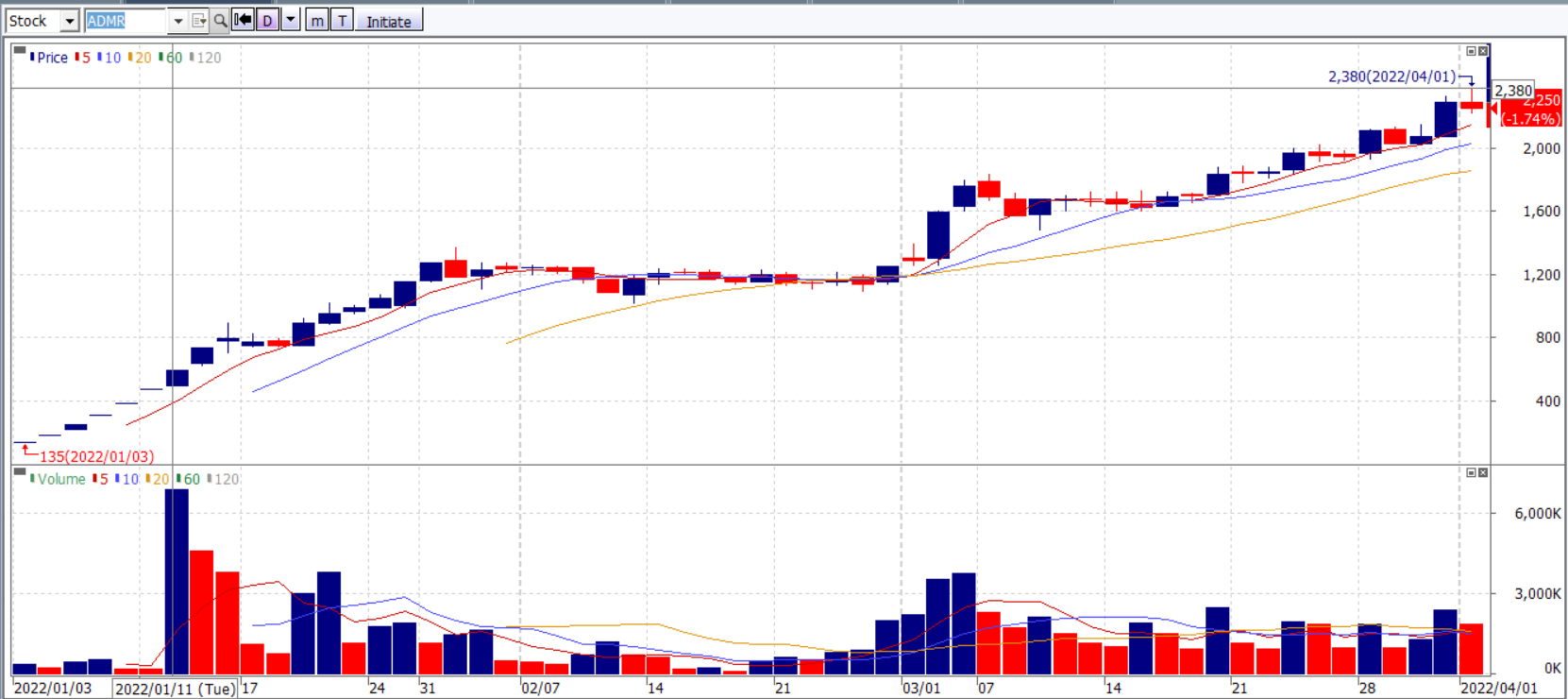

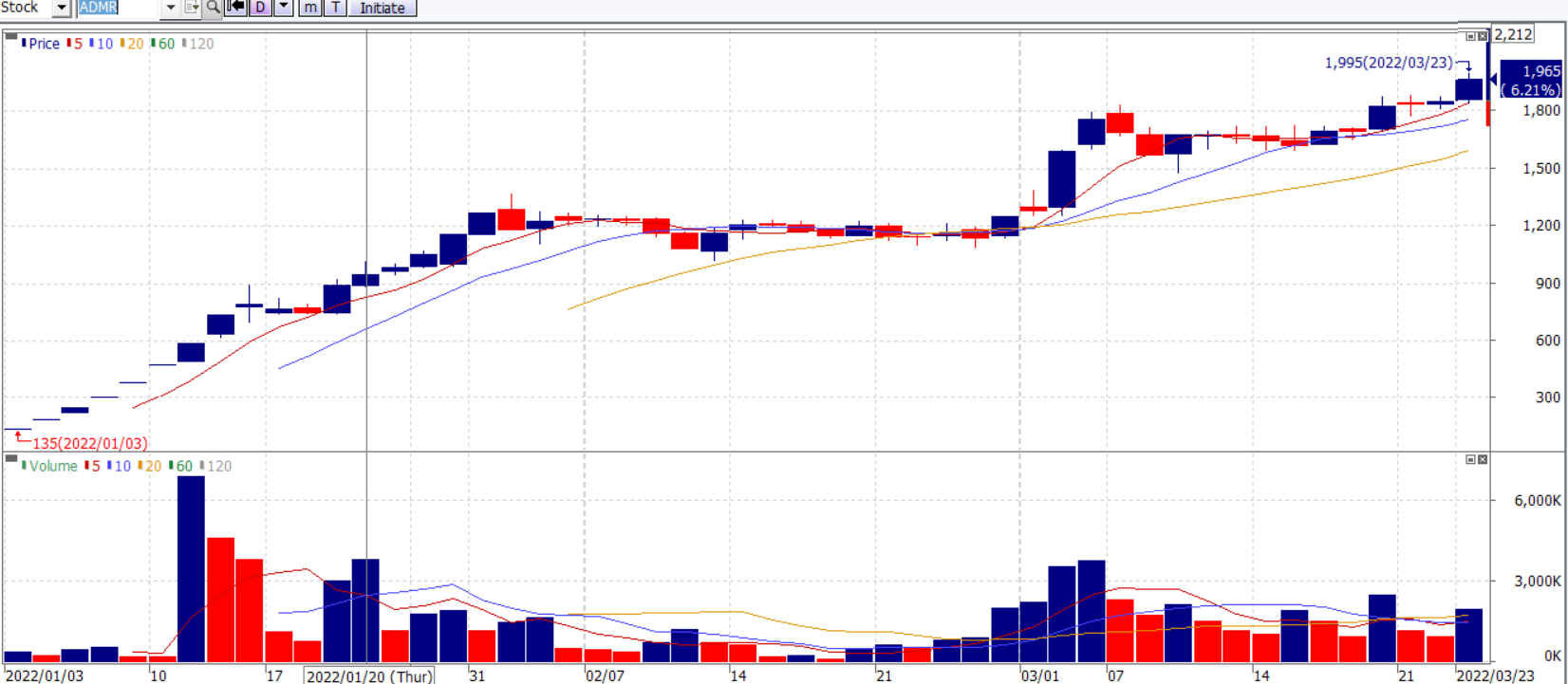

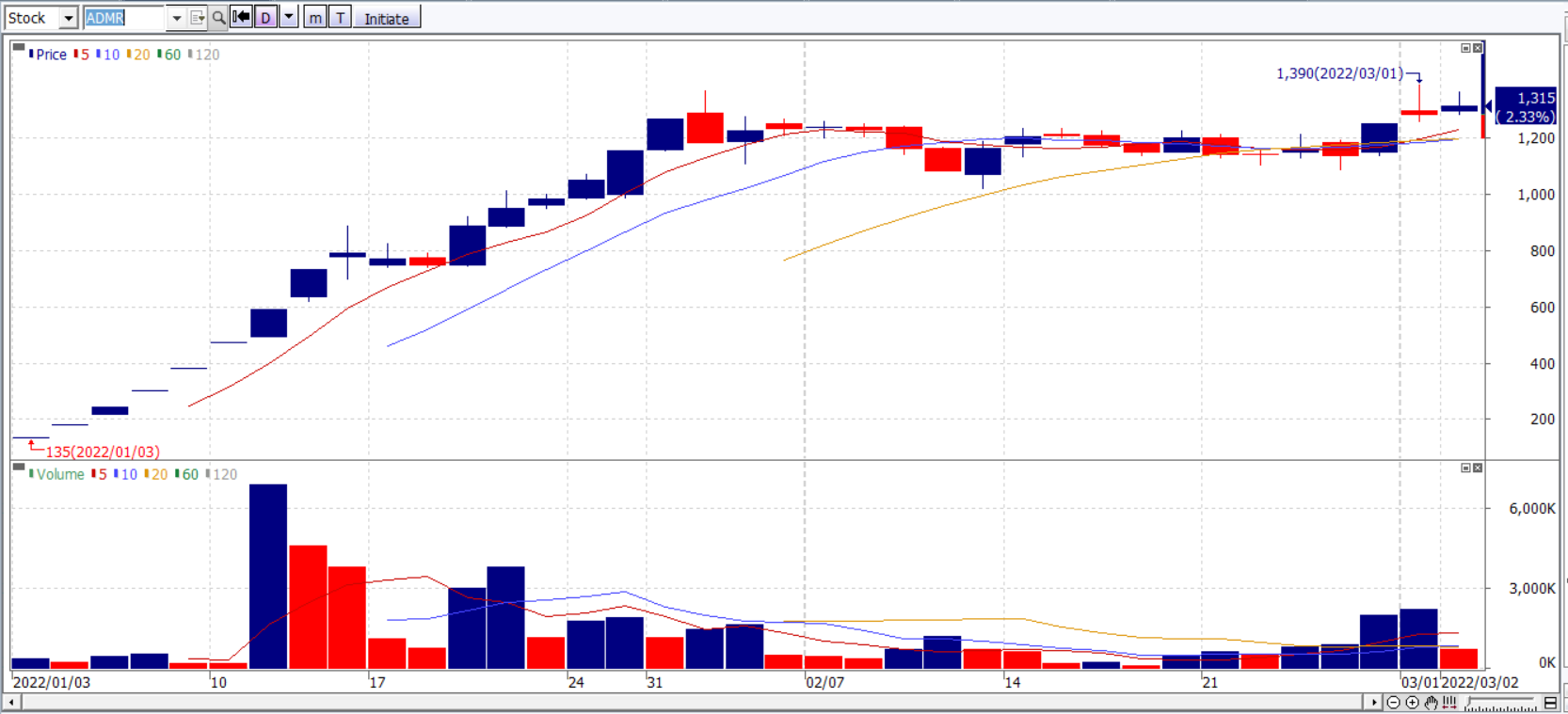

Neh, tren harga saham yang JO inves baru sjak 2021, 2022, sbb:

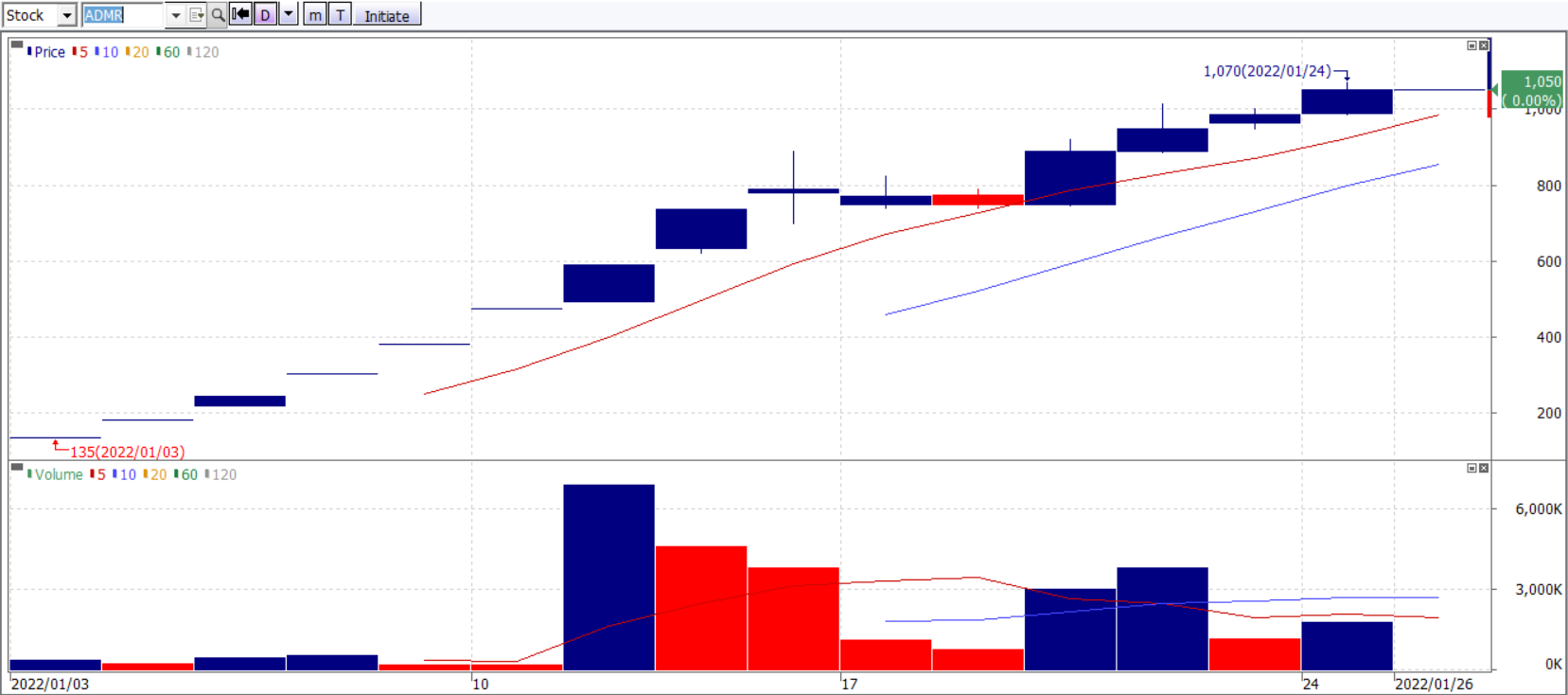

catatan: per tgl 19 Januari 2022: tren harga saham ADMR ctak 885, seh. Tlkm n Excl bukan saham yang baru diinves JO per 2021, 2022, hanya perbandingan.

IJO @ saham TAYS pasca trading sesi pagi 03 Januari 2022, nehtrading saham HARI PERTAMA BUKA BURSA SAHAM INDONESIA oleh RI 02Photo by Pixabay on Pexels.com

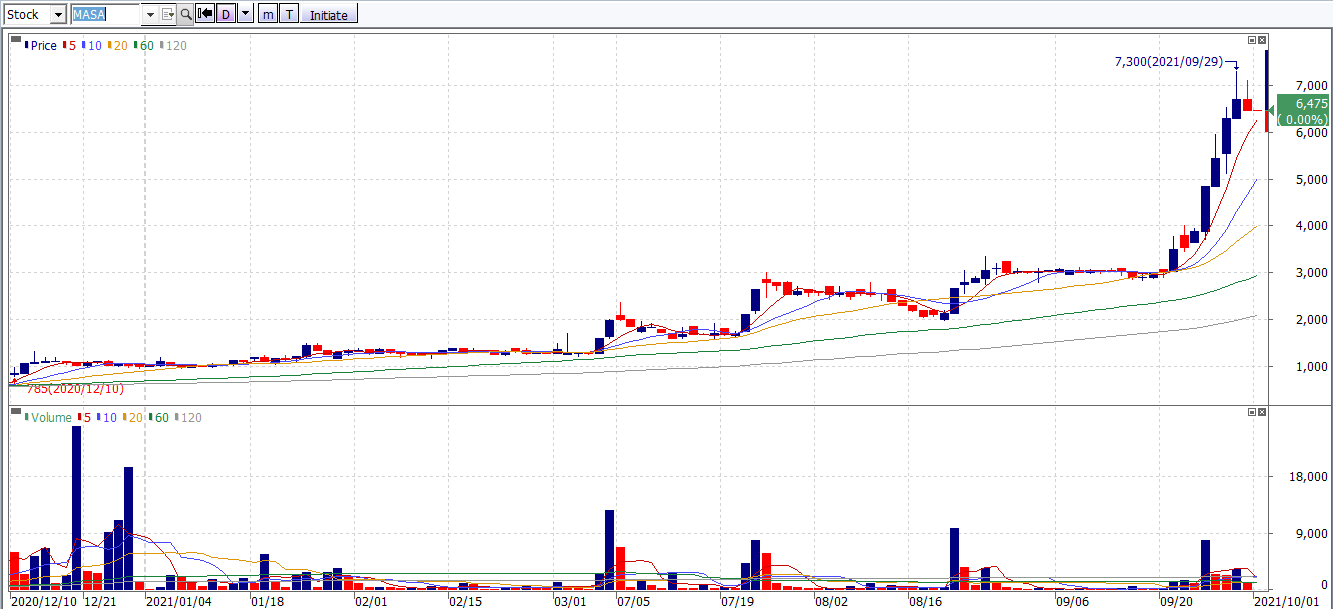

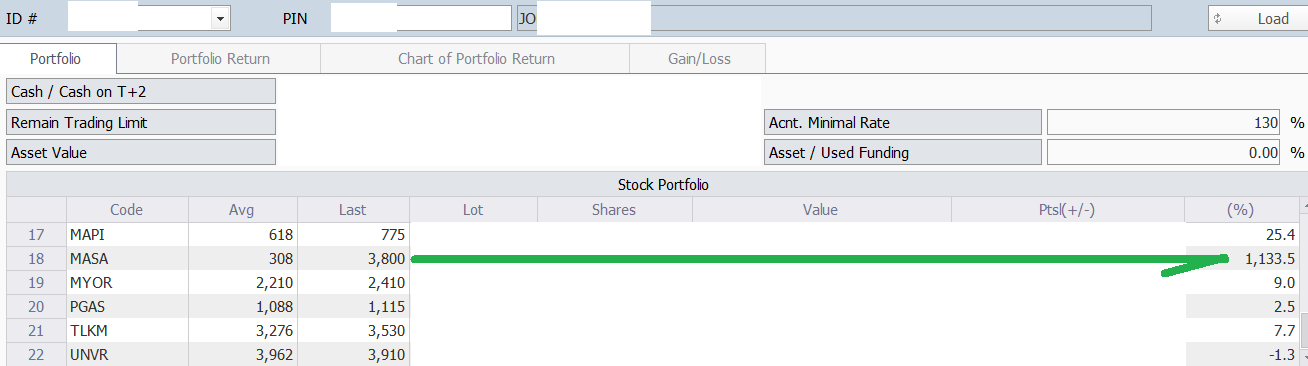

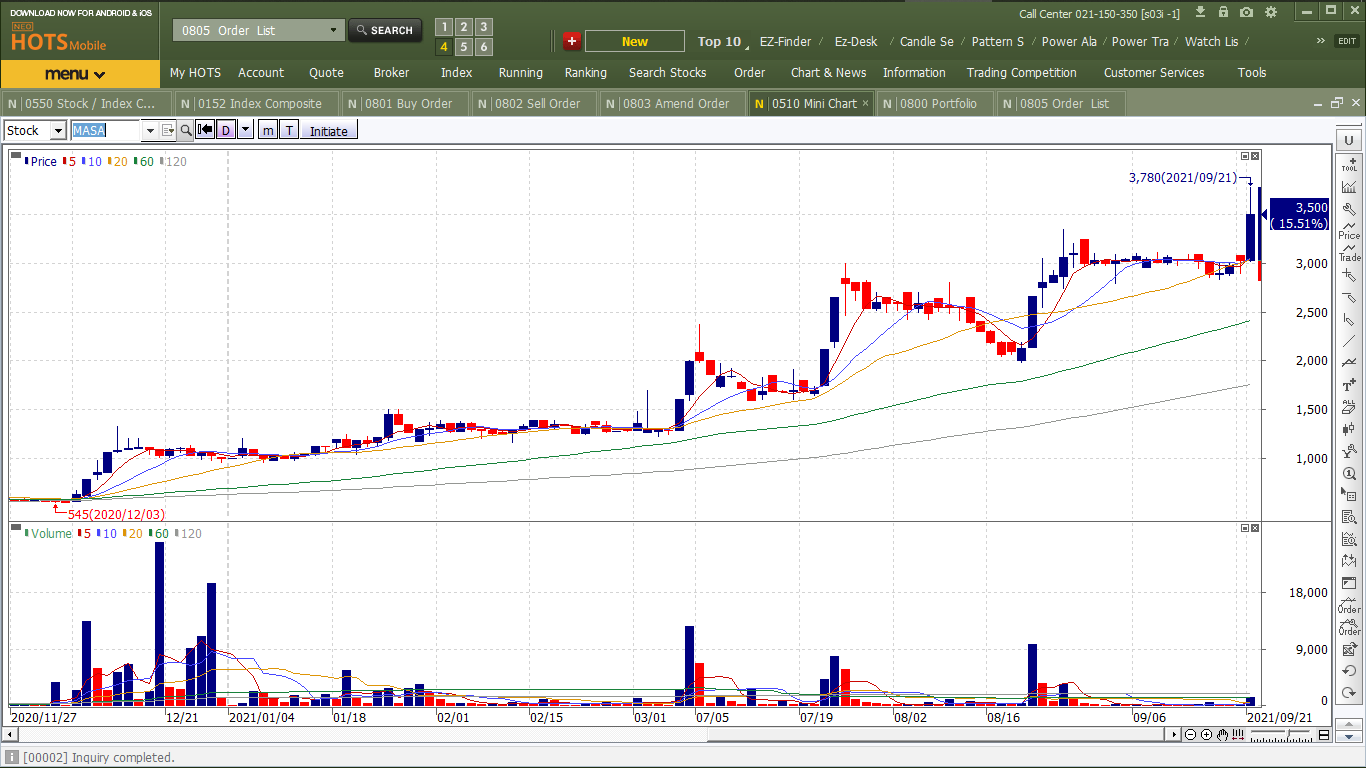

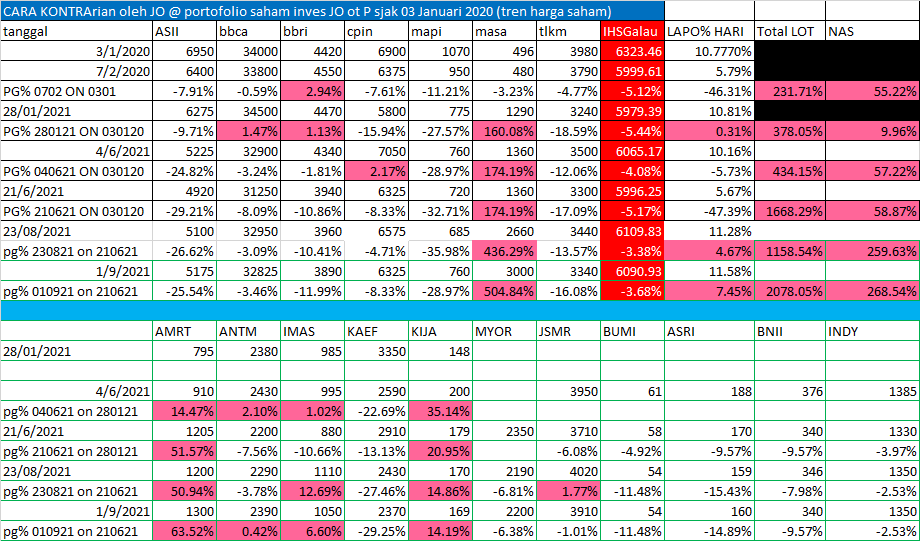

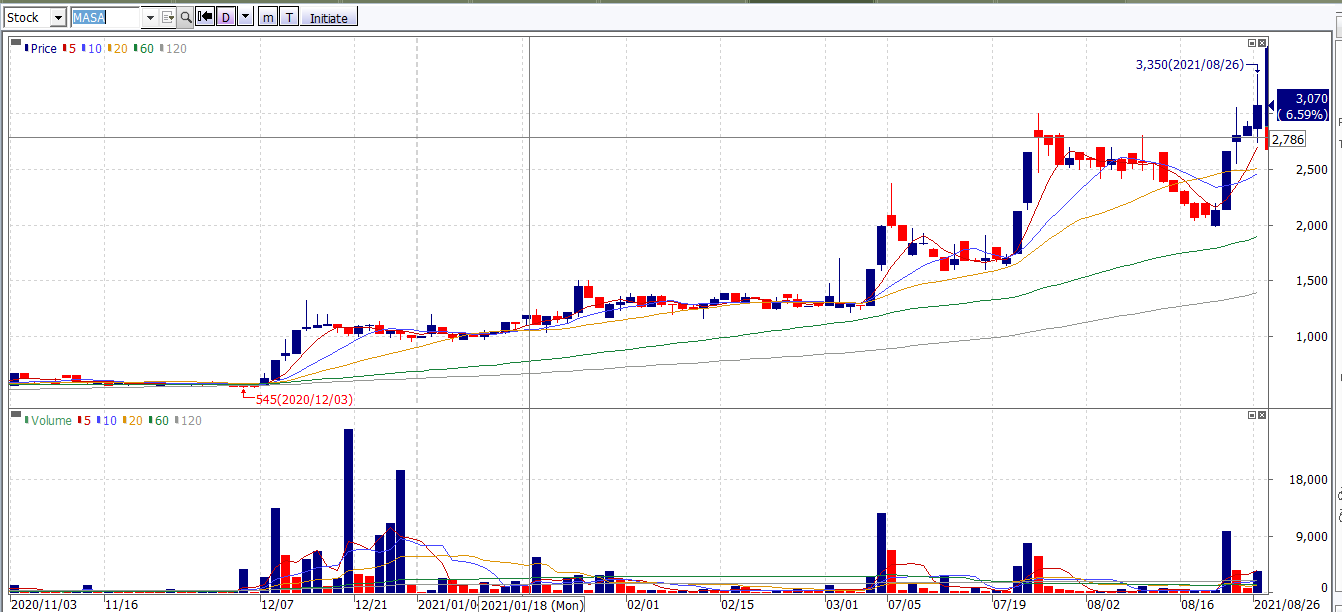

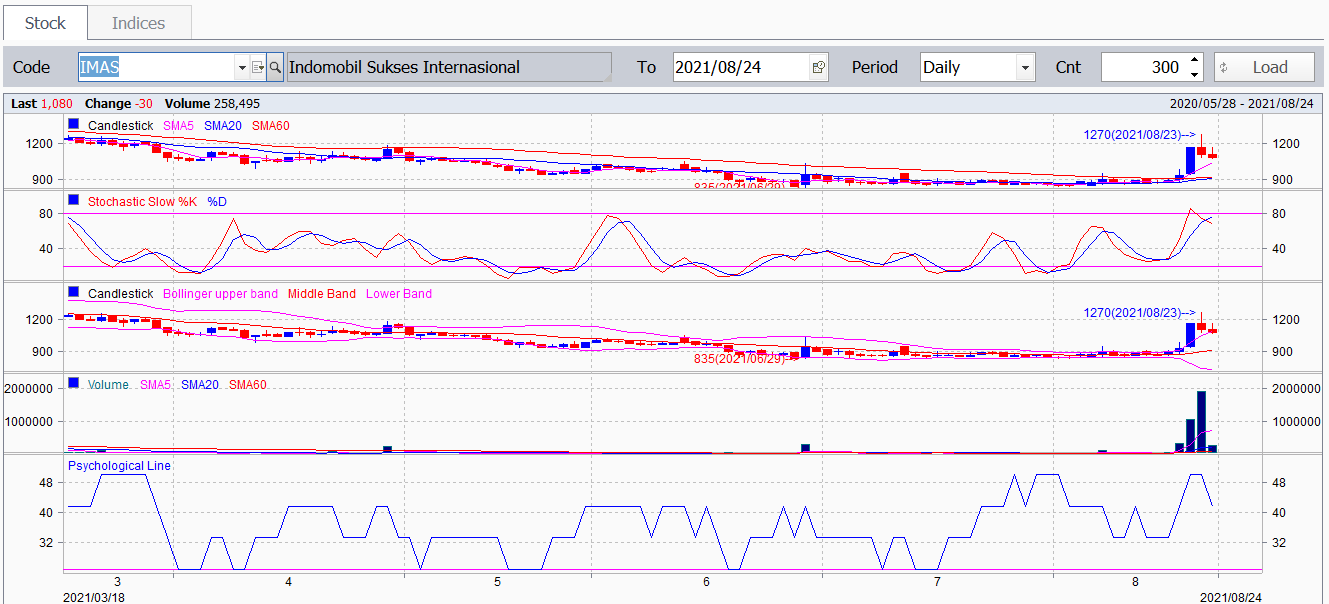

Secara teknikal tren harga MASA mendekati area jenuh beli (Stochastic 75, menuju 80-100). Tren harga masa tlah ctak rekor tertinggi, seh, d 4850, shingga 5K menganga lebar :

Hati-hati dengan investasi beralatbantu robot, neh :

broker yang menawarkan ROBOT atawa SISTEM KOMPUTER yang MAEN SENDIRI SAHAM2 YANG ANDA PILIH atau SAHAM YANG DIREKOMENDASIKAN oleh broker … JELAS ROBOT atawa SISTEM KOMPUTER ITU PASTI BARANG RUMIT

BERADA DI PASAR: fundamental, averaging, jual saat mantul naek, kontrarian, jaga tunai bwat modal beli saham, teknikal sebagai alat bantu, dan optimistik.

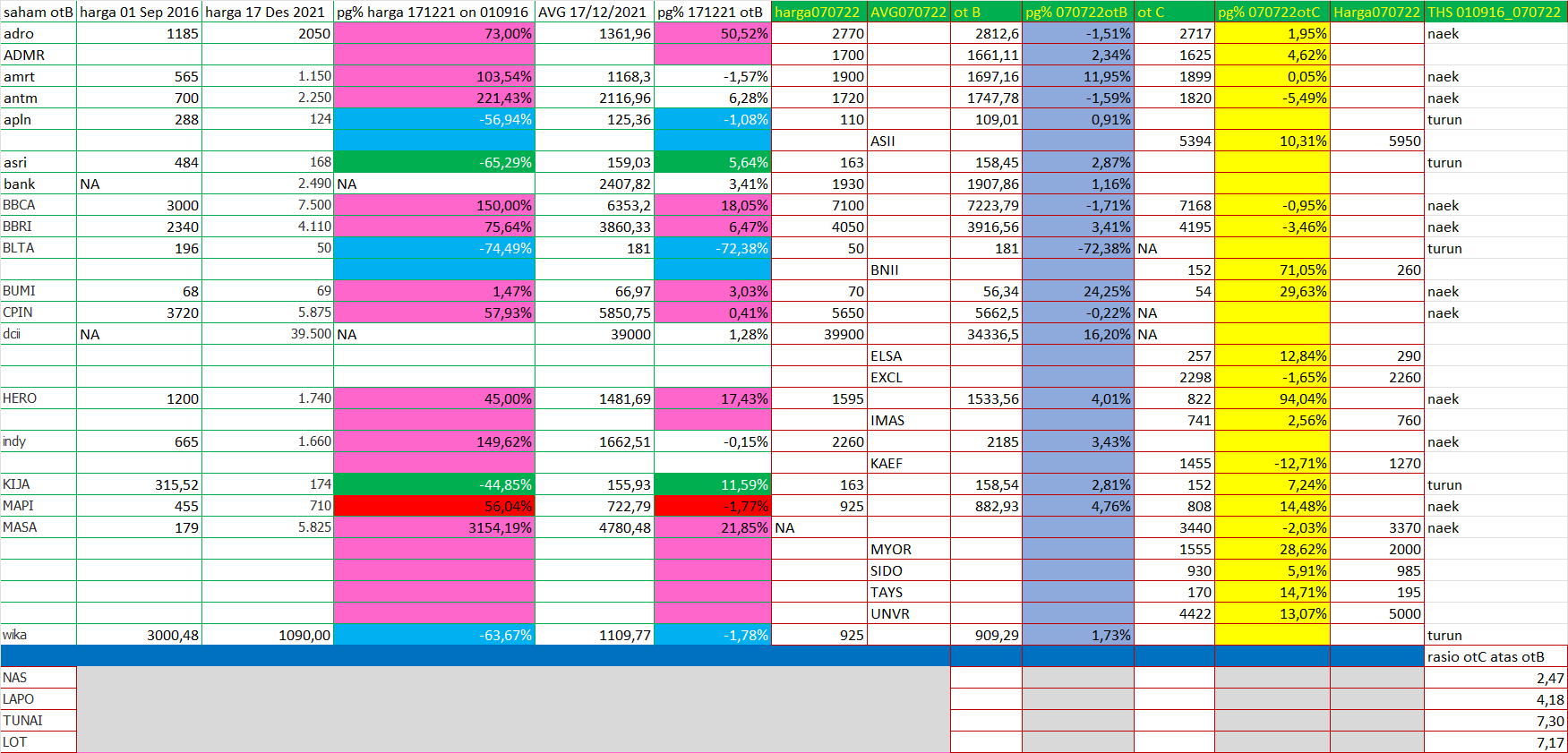

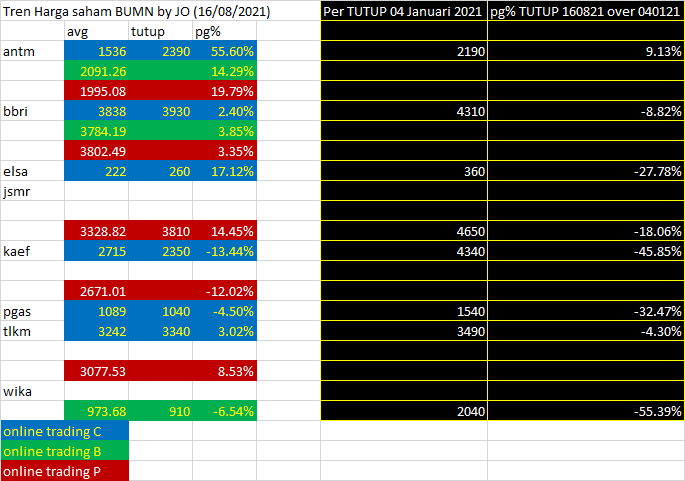

Tren harga saham BUMN yang JO inves; bandingkan tren penurunan harga dengan PG% inves + trading saham BUMN yang JO lakukan: dominasi LABA POTENSIAL tetap terjadi ya:

Saat ini, Bank QNB sedang dalam proses go digital. OJK telah mengungkapkan ada 7 bank yang dalam proses go digital, seperti Bank BCA Digital, PT BRI Agroniaga Tbk., PT Bank Neo Commerce Tbk., PT Bank Capital Tbk., PT Bank Harda Internasional Tbk., PT Bank QNB Indonesia Tbk., dan PT KEB HanaBank. Go Digital

… bwat penanya rencana right issues enrg, bole baca dah (semoga ngerti bahasa inggris dan bahasa finansial) … sekedar catatan, kayanya apa yang dijelasin teman sang pembaca sudah benar … tapi bwat meyakinkan lage, silakan :

Understanding Rights Issues by Ben McClure (Contact Author | Biography) Cash-strapped companies can turn to rights issues to raise money when they really need it. In these rights offerings, companies grant shareholders a chance to buy new shares at a discount to the current trading price. Let’s look at how rights issue work, and what they mean for all shareholders.

Defining a Rights Issue and Why It’s Used A rights issue is an invitation to existing shareholders to purchase additional new shares in the company. More specifically, this type of issue gives existing shareholders securities called “rights”, which, well, give the shareholders the right to purchase new shares at a discount to the market price on a stated future date. The company is giving shareholders a chance to increase their exposure to the stock at a discount price.

But until the date at which the new shares can be purchased, shareholders may trade the rights on the market the same way they would trade ordinary shares. The rights issued to a shareholder have a value, thus compensating current shareholders for the future dilution of their existing shares’ value.

Troubled companies typically use rights issues to pay down debt, especially when they are unable to borrow more money. But not all companies that pursue rights offerings are shaky. Some with clean balance sheets use them to fund acquisitions and growth strategies. For reassurance that it will raise the finances, a company will usually, but not always, have its rights issue underwritten by an investment bank.

How Rights Issues Work So, how do rights issues work? The best way to explain is through an example.

Let’s say you own 1,000 shares in Wobble Telecom, each of which is worth $5.50. The company is in a bit of financial trouble and sorely needs to raise cash to cover its debt obligations. Wobble therefore announces a rights offering, in which it plans to raise $30 million by issuing 10 million shares to existing investors at a price of $3 each. But this issue is a three-for-10 rights issue. In other words, for every 10 shares you hold, Wobble is offering you another three at a deeply discounted price of $3. This price is 45% less than the $5.50 price at which Wobble stock trades. (For further reading, see Understanding Stock Splits.)

As a shareholder, you essentially have three options when considering what to do in response to the rights issue. You can (1) subscribe to the rights issue in full, (2) ignore your rights or (3) sell the rights to someone else. Here we look how to pursue each option, and the possible outcomes.

1. Take up the rights to purchase in full To take advantage of the rights issue in full, you would need to spend $3 for every Wobble share that you are entitled to under the issue. As you hold 1,000 shares, you can buy up to 300 new shares (three shares for every 10 you already own) at this discounted price of $3, giving a total price of $900.

However, while the discount on the newly issued shares is 45%, it will not stay there. The market price of Wobble shares will not be able to stay at $5.50 after the rights issue is complete. The value of each share will be diluted as a result of the increased number of shares issued. To see if the rights issue does in fact give a material discount, you need to estimate how much Wobble’s share price will be diluted.

In estimating this dilution, remember that you can never know for certain the future value of your expanded holding of the shares, since it can be affected by any number of business and market factors. But the theoretical share price that will result after the rights issue is complete – which is the ex-rights share price – is possible to calculate. This price is found by dividing the total price you will have paid for all your Wobble shares by the total number of shares you will own. This is calculated as follows:

1,000 existing shares at $5.50 $5,500 300 news shares for cash at $3 $900 Value of 1,300 shares $6,400 Ex-rights value per share $4.92 ($6,400.00/1,300 shares)

So, in theory, as a result of the introduction of new shares at the deeply discounted price, the value of each of your existing shares will decline from $5.50 to $4.92. But remember, the loss on your existing shareholding is offset exactly by the gain in share value on the new rights: the new shares cost you $3, but they have a market value of $4.92. These new shares are taxed in the same year as you purchased the original shares, and carried forward to count as investment income, but there is no interest or other tax penalties charged on this carried-forward, taxable investment income.

2. Ignore the rights issue You may not have the $900 to purchase the additional 300 shares at $3 each, so you can always let your rights expire. But this is not normally recommended. If you choose to do nothing, your shareholding will be diluted thanks to the extra shares issued.

3 Sell your rights to other investors In some cases, rights are not transferable. These are known as “non-renounceable rights”. But in most cases, your rights allow you to decide whether you want to take up the option to buy the shares or sell your rights to other investors or to the underwriter. Rights that can be traded are called “renounceable rights”, and after they have been traded, the rights are known as “nil-paid rights”.

To determine how much you may gain by selling the rights, you need to estimate a value on the nil-paid rights ahead of time. Again, a precise number is difficult, but you can get a rough value by taking the value of ex-rights price and subtracting the rights issue price. So, at the adjusted ex-rights price of $4.92 less $3, your nil-paid rights are worth $1.92 per share. Selling these rights will create a capital gain for you.

Be Warned It is awfully easy for investors to get tempted by the prospect of buying discounted shares with a rights issue. But it is not always a certainty that you are getting a bargain. But besides knowing the ex-rights share price, you need to know the purpose of the additional funding before accepting or rejecting a rights issue. Be sure to look for a compelling explanation of why the rights issue and share dilution are needed as part of the recovery plan. Sure, a rights issue can offer a quick fix for a troubled balance sheet, but that doesn’t necessarily mean management will address the underlying problems that weakened the balance sheet in the first place. Shareholders should be cautious. by Ben McClure

Promo Keanggotaan Les Maen Saham Berlaba BarenK JO: masa berlaku tgl 2 Juni 2020 s/d 31 Desember 2020. Ada keringanan, ada analisis saham secara teknikal, fundamental, dan strategi trading. Yuk, buruan mendaftar ke https://twitter.com/JonatanOswari ; sila tinggalkan pesan. Atau kirim e-mail ke ekonomitakserius@gmail.com. Manfaatkan periode Adaptasi Kebiasaan Baru aka New Normal dalam kehidupan Bangsa Indonesia serta komunitas global, dengan berinvestasi dan bertrading saham, rauplaba sekarang juga.

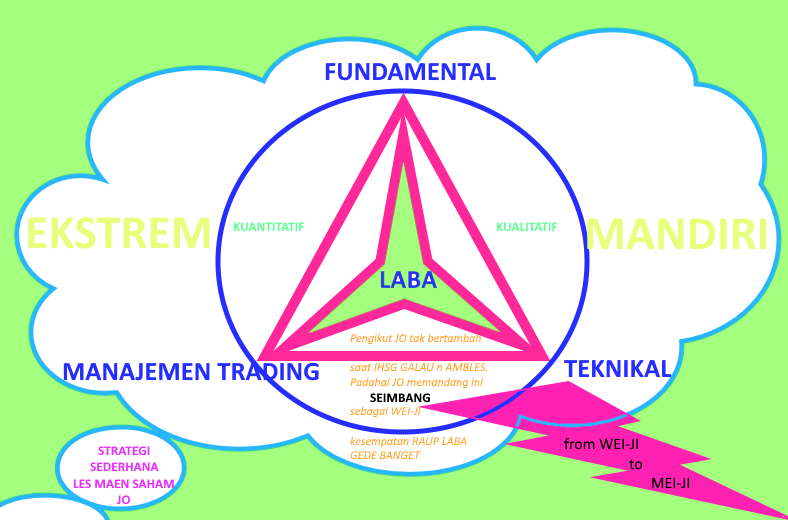

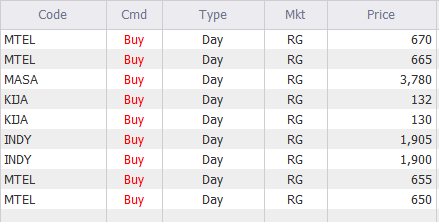

Catatan: JO bukan sniper / penembak jitu aka penebak harga saham. Cara JO melakukan trading saham dengan menggunakan analisis fundamental, teknikal, dan manajemen trading ala pake uzi (probabilitas statistik tertinggi), peluru banyak (amunisi modal cukup, jumlah lot disesuaikan dalam setiap order transaksi saham, frekuensi trading bisa lebih dari satu kali dalam setiap saham yang diincar), tepat sasaran (order paling mungkin terpenuhi). Laba selalu terbentuk dalam trading saham karena berdasarkan analisis2 tersebut di atas.

Catatan: peserta les bebas memilih program. Bisa pilih akses blog saja, tanpa harus ikut les. Akses blog boleh satu saja. Yuk, buruan daftar les maen saham berlaba barenK JO skarang juga!

Menjadi anggota les ini berarti juga bisa membentuk komunitas SAYANG SAHAM juga, bo !

Yuk gabung, kirim message ke Twitter @JonatanOswari

… gw cuma mo jawab soal ke mana menjalankan hak memesan efek terlebih dahulu itu : LEWAT BROKER TEMPAT ELO MAEN SAHAM … tanya aja ke mereka, nanti mereka yang bantu … tapi gw lom pernah maen right issue, silakan minta tolong ke broker sekuritas itu

04/01/2010 – 13:20

Produk Pasar Modal Gairahkan Bursa & Sektor Rill

Agustina Melani

INILAH.COM, Jakarta – Peningkatan peran pasar modal guna menggerakkan pasar modal dapat ditempuh lewat rights issue, obligasi, dan penawaran saham umum perdana di pasar modal.

Hal itu disampaikan Direktur PT Danareksa Sekuritas Marciano Herman, seusai pembukaan perdagangan saham pada Senin (4/1). “Perusahaan mencari pendanaan dengan obligasi, rights issue, sindikasi pinjaman di pasar modal. Selain itu, akan butuh banyak pendanaan dari pasar modal untuk menggerakkan sektor riil,” kata Marciano.

Menurut Marciano, pemerintah bicara kepada ekonomi makro dilihat dari Anggaran Penerimaan Belanja Negara (APBN) dengan menitikberatkan kepada infrasruktur. Kemungkinan sektor infrastruktur akan lebih banyak untuk dipersiapkan regulasinya.

“Pelaku pasar modal antisipasi akan banyak bisnis di sana. Perusahaan yang akan banyak membutuhkan pendanaan dari pasar modal,” tutur Marciano. Ia mengakui, kondisi alternatif pendanaan di pasar modal masih baik mengingat kondisi stabil dan kondusif.

Sementara itu, Direktur PT Financorpindo Nusa Edwin Sebayang mengatakan, peran pasar modal untuk menggerakkan sektor riil masih kecil. Hal ini dilihat dari alternatif pendanaan di pasar modal seperti IPO,rights issue, obligasi yang belum terlalu besar. “Diharapkan bisa meningkat pada 2010 untuk sumber pendanaan dari pasar modal,” kata Edwin.

Direktur Utama Bursa Efek Indonesia (BEI) Ito Warsito menuturkan, kinerja emiten baik sehingga meningkatkan laba bersih untuk ekspansi. Ini bisa menggerakkan sektor riil.

Pada 2009, pendanaan dari IPO sekitar Rp3,8 triliun, obligasi sekitar Rp26,6 triliun dan rights issue sekitar Rp8,7 triliun. [san/cms]

Promo Keanggotaan Les Maen Saham Berlaba BarenK JO: masa berlaku tgl 2 Juni 2020 s/d 31 Desember 2020. Ada keringanan, ada analisis saham secara teknikal, fundamental, dan strategi trading. Yuk, buruan mendaftar ke https://twitter.com/JonatanOswari ; sila tinggalkan pesan. Atau kirim e-mail ke ekonomitakserius@gmail.com. Manfaatkan periode Adaptasi Kebiasaan Baru aka New Normal dalam kehidupan Bangsa Indonesia serta komunitas global, dengan berinvestasi dan bertrading saham, rauplaba sekarang juga.

Catatan: JO bukan sniper / penembak jitu aka penebak harga saham. Cara JO melakukan trading saham dengan menggunakan analisis fundamental, teknikal, dan manajemen trading ala pake uzi (probabilitas statistik tertinggi), peluru banyak (amunisi modal cukup, jumlah lot disesuaikan dalam setiap order transaksi saham, frekuensi trading bisa lebih dari satu kali dalam setiap saham yang diincar), tepat sasaran (order paling mungkin terpenuhi). Laba selalu terbentuk dalam trading saham karena berdasarkan analisis2 tersebut di atas.

Catatan: peserta les bebas memilih program. Bisa pilih akses blog saja, tanpa harus ikut les. Akses blog boleh satu saja. Yuk, buruan daftar les maen saham berlaba barenK JO skarang juga!

Menjadi anggota les ini berarti juga bisa membentuk komunitas SAYANG SAHAM juga, bo !

Yuk gabung, kirim message ke Twitter @JonatanOswari

Penurunan kinerja perusahaan sekuritas sejatinya telah terjadi sejak dua tahun terakhir. Berdasarkan hasil “Rating Perusahaan Sekuritas Versi Infobank 2015”, perusahaan sekuritas yang berhasil mencatatkan kinerja terbaik jumlahnya menurun. Dari total 111 perusahaan sekuritas yang di-rating, hanya 27 perusahaan yang berhasil meraih predikat “sangat bagus”. Jumlah itu menyusut lima perusahaan dibandingkan dengan hasil rating 2014. Artinya, tak ada seperempat dari total perusahaan sekuritas yang masih mampu menorehkan kinerja terbaiknya.

Selebihnya, 20 perusahaan sekuritas harus puas dengan predikat “bagus”, 21 perusahaan sekuritas berpredikat “cukup bagus”, dan 43 perusahaan sekuritas mesti menelan kekecewaan karena menerima predikat “tidak bagus”. Ada empat perusahaan sekuritas yang tidak di-rating, yakni Inti Kapital Sekuritas, Jakarta Securities, Overseas Securites, dan Optima Kharya Capital Securities. Keempatnya mendapat suspend dari otoritas Bursa Efek Indonesia (BEI). Mana saja nama perusahaan sekuritas.

Optima, skandal yang terperam

Oleh

Selasa, 02 Agustus 2011 | 00:00 WIB bisnis indonesia

Sejak menjabat Direktur Pengawasan dan Kepatuhan Anggota Bursa PT Bursa Efek Indonesia (BEI), Uriep Budhi Prasetyo merasakan ubannya bertambah. Kelelahan acap memuncak.

Uriep masuk ke jajaran direksi BEI pada Juli 2009 setelah bersaing dengan Kepala Divisi Pengawasan Transaksi BEI Hamdi Hasyarbaini. Sebelumnya, dia adalah Direktur Operasional PT Dhanawibawa Artha Cemerlang dan Komisaris Kustodian Sentra Efek (KSEI).

“Ketika masuk direksi bursa, saya sering di-bilangin pilihannya hanya dua: Rambut berkurang atau rambut jadi putih semua. Baru 2 bulan, rambut saya sudah putih semua,” ujarnya di depan direksi dan kepala divisi pada rapat koordinasi BEI 2 September 2009.

Maklum, baru duduk sebagai direktur BEI, Uriep langsung disuguhi kasus pasar modal terbesar setelah skandal PT Bank Century Tbk-PT Antaboga Delta Sekuritas, yakni dugaan penyelewengan dana nasabah PT Optima Kharya Capital Securities (Optima Securities).

Data Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) menyebutkan kerugian nasabah dalam kasus itu Rp700 miliar, dua kali lipat kerugian nasabah PT Sarijaya Permana Sekuritas yang Rp245 miliar, dan separuh dari kerugian skandal Century-Antaboga, Rp1,4 triliun.

Kerugian nasabah Grup Optima terdiri atas kerugian di Optima Securities Rp300 miliar dan piutang macet nasabah di PT Optima Kharya Capital Management (Optima Management) Rp400 miliar. Terduga utama kasus ini Harjono Kusuma, Direktur Utama Optima Securities.

Untuk menyelesaikan kasus tersebut, BEI dan Bapepam-LK melancarkan operasi diam (silence operation) dan tutup mulut soal kerugian nasabah. Tujuannya tidak lain untuk mencegah kepanikan pasar.

“Saya belum pernah menghadapi kasus seperti ini. Sampai sebatas pemeriksaan, I know what to do. Namun, sampai pada remedy biar tak ada kepanikan, jujur saya tidak tahu,” keluh Uriep dalam rapat direksi BEI sebulan kemudian.

Skandal Optima memang rumit dan mengejutkan. Meski indikasinya telah terlihat sejak 2008, kasus ini baru muncul ke permukaan setahun kemudian. Uniknya, tidak ada gejolak berarti di pasar seperti dikhawatirkan Uriep, meski Optima Securities disuspen 6 bulan lebih.

Padahal, potensi kekacauan di Optima tidak kalah besar dari Sarijaya, karena ada 150 nasabah yang berpotensi menimbulkan sengketa, nilai kerugian sebesar Rp308 miliar, serta melibatkan 428 juta saham yang terkatung-katung selama lebih dari setahun.

Papan atas

Optima Securities semula dikenal sebagai perusahaan efek papan atas. Berdiri pada Desember 1989 dengan nama PT Sun Hung Kai Securities, lalu pada September 1997 mengubah nama jadi PT Ciptamahardhika Mandiri Sekuritas, dan pada April 2006 menjadi Optima Securities.

Pada 2007, aset broker ini pernah menembus Rp2 triliun. Kala itu, gelar sebagai sekuritas terbaik untuk kategori aset di atas Rp500 miliar-Rp1 triliun pun sempat terpampang dalam profil mereka.

Harjono memiliki saham PT Optima Kharya Mulia (OKM), yang berposisi sebagai perusahaan induk Optima Securities dan Optima Management. Kepemilikan Harjono 75%, sedangkan Antonius Torang P. Siahaan, mitranya, memegang 25% sisanya.

Sebelumnya, Harjono menjadi Direktur Utama Optima Management dengan kepemilikan saham 15% per Juni 2007. Pada 2008, Antonius sudah mengganti posisinya, dan Harjono pindah mengambil kendali Optima Securities.

Bersamaan dengan masuknya Harjono, Optima Securities terseret saham PT Agis Tbk yang menjadi langganan watchlist BEI sejak 2007. Jatuhnya saham emiten milik Johnny Kesuma dari kisaran Rp4.000 per saham menjadi Rp300 itu membuat Grup Optima terpukul.

Posisi mereka kian sulit setelah BEI mengawasi aksi Optima Securities di pasar pada 2008. Berdasarkan data perdagangan otoritas bursa, Optima Securities tercatat menjadi salah satu penggerak harga saham berkode TMPI itu, sebelum akhirnya ikut ‘terkubur’.

Saham Agis yang kodenya biasa dipelesetkan ‘Taman Makam Para Investor’ tersebut bukan aksi satu-satunya. Perusahaan yang sempat memasang mantan Ketua Bapepam-LK Marzuki Usman sebagai komisaris ini juga ditengarai mendalangi aksi goreng empat saham lain.

Salah satunya adalah saham PT Triwira Insan Lestari Tbk, di mana Optima Securities bertindak selaku penjamin pelaksana emisi saham perdananya. Sejak debut perdagangannya 28 Januari 2008, harga saham berkode TRIL itu meroket 97,06% ke Rp1.340 per 6 Maret 2008.

Merespons hal tersebut, BEI kemudian memvonis Optima Securities dan PT Mahakarya Capital Securities dengan sanksi tertulis pada 2 Juni 2008. Bapepam-LK juga memeriksa kasus Optima Securities ini dengan indikasi pelanggaran dua peraturan pasar modal.

Bapepam-LK mensinyalir Optima Securities melanggar Pasal 91 dan 92 UU Nomor 8/1995 tentang Pasar Modal, terkait dengan persekongkolan dua atau lebih pihak untuk menciptakan gambaran semu harga efek sehingga tidak menggambarkan harga sebenarnya di pasar.

Mereka juga dijerat Peraturan Bapepam-LK Nomor V.F.1 tentang Perilaku Perusahaan Efek Sebagai Penjamin Emisi Efek dan Peraturan Nomor IX.A.7 tentang Tanggung Jawab Manajer Penjatahan dalam Rangka Pemesanan dan Penjatahan Efek Dalam Penawaran Umum.

Sekadar mengingatkan, Triwira adalah perusahaan yang 6,61% sahamnya dimiliki PT Kereta Api Indonesia. Kereta Api dan Grup Optima dikenal dekat, terlihat dari posisi Optima sebagai konsultan keuangan proyek RaiLink milik Kereta Api dan PT Angkasa Pura II.

Belakangan, kedekatan itu menyeret Dirut Optima Management Antonius T. P. Siahaan ke kursi pesakitan. Dia dituduh menyuap pejabat Kereta Api sebesar Rp100 juta guna memuluskan penempatan investasi Rp100 miliar perseroan itu ke Optima Management.

Masuk pengawasan

Nyaris bersamaan dengan aksi goreng TRIL, dalam masa euforia bursa itu Optima Securities terpantau beraksi dengan Sarijaya mengangkat saham PT Ades Waters Indonesia Tbk sebesar 183,33%. Itu kejadian sebelum Sarijaya digulung karena menyalahgunakan dana nasabah.

Tak lama sesudah itu, Optima Securities-Sarijaya kembali beraksi di saham PT Indah Kiat Pulp & Papers Tbk, sehingga harganya naik 191,26% per 23 April-22 Mei 2008. Optima Securities juga disinyalir mendongkrak harga saham PT Tjiwi Kimia Tbk hingga 111,11%.

BEI lantas memasukkan Optima Securities-Sarijaya ke dalam daftar anggota bursa (AB) yang diawasi (watchlist). Kebetulan, saat itu BEI mulai getol mengawasi pasar, dan baru membentuk satuan pemeriksa AB dan partisipan. Fokus satuan tersebut, ironisnya, memelihara aset nasabah.

Satuan itu menemukan indikasi bahwa Optima Securities telah melanggar Peraturan Bapepam-LK Nomor V.D.1 Butir 5 tentang persetujuan tertulis pengawas atas pembukaan rekening nasabah. Pokok yang kemudian menjadi benih persoalan Optima Securities.

Merespons temuan tersebut, Erry Firmansyah, Dirut BEI ketika itu, memerintahkan bawahannya memanggil Harjono. “Yang saya lihat paling banyak [pelanggaran] di sini adalah Optima. Panggil saja deh,” tegasnya dalam rapat koordinasi BEI akhir Mei 2008.

Sayang, tim BEI saat itu bersikap lunak. Temuan pemeriksaan di lapangan hanya berujung pada sanksi administratif, sebagai bentuk pembinaan. Harapannya, Optima Securities memperbaiki diri tanpa perlu dihukum. Atau istilahnya, diberi ‘obat’.

Namun, harapan itu justru berakhir menjadi lelucon. Dokumen BEI tentang hasil pemeriksaan AB per Desember 2008 mencatat Sarijaya dan Optima Securities lagi-lagi bertengger pada daftar 10 AB berstatus pengawasan khusus.

Erry pun berang. Broker-broker bermasalah tersebut dinilai tidak beriktikad memperbaiki diri. Efek nasabah tetap dicampur dalam rekening kolateral perseroan, dan dana nasabah juga digabung dengan dana perusahaan.

“Berarti masih terjadi pengulangan, meski sudah diperingatkan. Kalau dalam kondisi begini, kita sudah tidak bisa lagi [membina], mending disuspen saja. Ini menunjukkan mereka tidak siap menjadi AB yang benar,” ujarnya dalam rapat direksi pada 22 Oktober 2008.

Kebetulan, pada saat bersamaan kasus Sarijaya pecah. Tuntutan publik agar BEI memperkuat pengawasannya kian besar. Akhirnya, untuk mencegah pembajakan saham, BEI melarang praktik kuasa nasabah oleh AB untuk meminjamkan dananya ke pihak lain.

Tak ingin kecolongan lagi, BEI membangun sistem manajemen risiko AB dan memerintahkan Asosiasi Perusahaan Efek Indonesia menyusun kriteria basis data nasabah. Tiga firma akuntan diseleksi untuk jadi konsultan, yakti Ernst & Young, Pricewaterhouse Cooper, dan Deloitte.

Seorang direktur BEI yang meminta identitasnya dilindungi menyebutkan sejak beredar rumor tentang kasus reksa dana dan kontrak pengelolaan dana di Optima Management pada pertengahan 2008, Erry sebenarnya telah mengingatkan tim pengawasan untuk memonitor Grup Optima.

Pasalnya, eksposur yang dimiliki Optima Management saat itu sudah mencapai di atas setengah triliun. “Hati-hati, Optima banyak mengelola aset dana pensiun. Tolong dicek lagi,” ujarnya menirukan Erry dalam sebuah rapat direksi.

Ketika dikonfirmasi pada 8 Juni 2010, Erry mengaku kasus Grup Optima mulai dimonitor ekstra ketika persoalan reksa dananya mengemuka. Pengawasan itu kian diperkuat setelah muncul indikasi gagal bayar Optima Securities pada Februari 2009.

Pada akhir Maret 2009, BEI mengganjar Optima Securities dengan peringatan tertulis karena tidak melakukan tertib administrasi terkait dengan pemindahbukuan efek bersifat ekuitas, untuk penyelesaian transaksi antar-AB.

Akan tetapi, itu saja belum cukup. Optima Securities tetap berada pada daftar pemeriksaan khusus 10 AB, dengan hasil temuan yang sama dari pemeriksaan 2008, yakni penyalahgunaan rekening efek nasabah dan pencampuran dana nasabah di akun utama perusahaan.

Sayang, riuh-rendah kampanye perebutan kursi direksi BEI sepanjang April-Juni 2009 menelan temuan penting hasil pemeriksaan tersebut. Pengawasan mengendur. Pembinaan BEI yang diberikan Juli 2009 praktis tidak mempan.

Kesalahan yang sama tetap muncul dalam temuan pemeriksaan Agustus 2009. Akhirnya, meledaklah ‘bom waktu’ Optima Securities pada September 2009. Uriep, yang baru tarik napas setelah timnya memenangkan perebutan kursi direksi BEI, pun terhenyak.

Mulai terkuak

Urip tidak sendirian. Robert Widjaja, pemilik distributor barang konsumsi PT Tigaraksa Satria Tbk, juga tak pernah menyangka akan menghadapi kenyataan dana investasi di masa senjanya senilai Rp100 miliar menguap di Optima Securities.

Sejak 15 Januari 1998, Robert tercatat sebagai nasabah Optima Securities yang kala itu bernama PT Ciptamahardhika Mandiri Sekuritas. Saat itu, Robert juga mengajak putrinya, Chandra Natalie Widjaja, berinvestasi di Optima Securities melalui PT Penta Widjaja Investindo.

Apabila krisis finansial Asia pada 1998 menjadi tonggak awal investasi Robert di Optima Securities, krisis negara maju 2008 justru membuyarkan perjalanan investasi tersebut, menyusul terkuaknya penyalahgunaan efek yang ditanamnya.

“Juni 2009, jumlah dan nilai saham portepel di Optima Securities atas nama Robert Widjaja Rp150 miliar. Setelah membaca berita skandal di Grup Optima, ayah berniat memindahkan sahamnya ke Trimegah namun tidak bisa,” tutur Chandra.

Padahal, lanjutnya, pemindahan tersebut seharusnya bisa dieksekusi dalam sehari. Setelah didesak, broker di Optima Securities bernama Ety Sulistyowati mengaku perusahaan terbelit masalah dan tidak ada rekening efek atas nama Robert di KSEI.

Tentu saja, pengakuan Ety membuat Robert dan Chandra berang. Tindakan Optima Securities itu jelas melanggar Peraturan Bapepam-LK Nomor III.C.7 tentang SubRekening Efek pada Lembaga Penyimpanan dan Penyelesaian.

Apalagi, Harjono Kesuma selaku Dirut Optima Securities, tidak pernah menginformasikan fakta tersebut, dan terus ‘menjaga kepercayaan’ mereka melalui laporan cetakan tertulis berisi daftar efek Robert Widjaja, versi Optima Securities yang rutin dikirimkan.

Pada 9 September 2009, Harjono dan Direktur Optima Securities Lanny V. Taruli berupaya menenangkan Robert sembari membawa dua orang yang diperkenalkan sebagai calon investor Optima Securities. Salah satu investor itu adalah Jodi Haryanto. Dalam pertemuan tersebut Robert diwakili Chandra.

Harjono, berdasarkan keterangan Chandra yang juga terkonfirmasi melalui berkas laporannya ke polisi, berusaha meyakinkan bahwa persoalan Optima Securities segera tuntas, dan pengembalian dana Rp100 miliar yang ditanamnya di Optima Securities tinggal menunggu negosiasi dengan dua calon investor tersebut.

Sepanjang perjalanan kasus ini, calon investor yang berminat menanam modal di Optima Securities hanya Indonesia Recovery Fund dan PT Garuda Capital Investama. Keduanya dimainkan orang yang sama, mantan wakil bendahara Partai Demokrat, Jodi Haryanto.

Jodi dikenal sebagai Direktur Utama PT Eurocapital Peregrine Securities, salah satu sekuritas yang terdepak dari keanggotaan bursa 2 tahun silam akibat suspen berkepanjangan, menyusul sengketa dengan komisaris utamanya sendiri, Rudi Wirawan Rusli. Kasusnya sampai sekarang masih di pengadilan.

Robert dan Chandra tidak tertarik dengan negosiasi yang ditawarkan Harjono. Prioritas mereka adalah adanya jaminan pengembalian aset. Untuk itu, dia mengajukan gadai saham Optima Securities 70% sebagai jaminan. Harjono meneken persetujuan pada 30 September 2009.

Dengan harapan dananya kembali utuh, Chandra kemudian mengadukan nasibnya ke BEI dan Bapepam-LK, serta melaporkannya ke polisi atas dasar dugaan penggelapan direksi Optima Securities pada 23 Oktober 2009 melalui laporan Nomor Po.LP/3026/K/X/2-009/SPK unit I.

Dalam dokumen pemeriksaan polisi per 18 Januari 2010, Harjono menyebut nama Ahmad Rudiansyah sebagai pelaku penjualan aset Penta Widjaja di Optima Securities senilai Rp85 miliar. Namun penyidik menduga nama itu alibi Harjono untuk menghindari tanggung-jawab.

Pada 26 April 2010, Bisnis berkunjung ke kantor Optima Securities di Menara Rajawali, Jakarta Selatan untuk mengecek nama itu. Resepsionis dan satpam kantor Optima Securities kebingungan, karena nama Ahmad yang ada hanyalah Ahmad Royani dan Achmad Halim.

Robert Widjaja mungkin tidak pernah tahu namanya sempat menjadi perbincangan di rapat direksi dan rapat koordinasi di Bursa Efek Indonesia (BEI) dan Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK).

Robert, yang menanam uangnya di PT Optima Kharya Capital Securities (Optima Securities), sempat diposisikan sebagai ‘kunci’ penyelesaian kasus Grup Optima. Situasi tersebut bermula dari pemeriksan BEI, tak lama setelah kasus itu meledak awal September 2009.

Pemeriksaan itu menemukan perbedaan data antara saldo di Optima Securities dengan saldo di Kustodian Sentra Efek Indonesia (KSEI).Atas perbedaan tersebut, Dirut Optima Securities Harjono berdalih hal tersebut hanya karena salah input dan bisa dikoreksi.

Tim pemeriksa BEI lalu menunggu, dan butuh hampir sebulan untuk sadar bahwa alasan Harjono mengada-ada, sampai Optima Securities mengaku bermasalah. Fakta material itu akhirnya mengundang suspen, 23 Oktober 2009.

Untuk mengklarifikasi situasi tersebut, 3 hari setelah suspen, Harjono dan Direktur Optima Securities Lanny V. Taruli mendatang kantor BEI. Keduanya ditemui oleh Direktur Penilaian Perusahaan BEI Eddy Sugito.

Dalam pertemuan itu, Harjono menyatakan nilai efek nasabahnya yang bermasalah Rp165 miliar tersebar di 50 rekening.

Pernyataan ini menganulir pengakuan sebelumnya di hadapan Bapepam-LK yang mengklaim hanya terdapat 10 rekening.

Harjono juga mengaku Rp400 miliar dana Optima Securities terpakai untuk menambal kewajiban PT Optima Kharya Capital Management (Optima Management), seiring dengan anjloknya bursa pada akhir 2008.

“Optima Management melikuidasi obligasi aset dasar kontrak pengelolaan dana dan reksa dana. Waktu likuidasi, nilai asetnya hancur, ada rush lagi. Untuk menambal, dana Optima Securities dipakai,” kata Eddy dalam rapat direksi BEI, tak lama setelah pertemuan itu.

Harjono, dalam pertemuan itu, juga mengusulkan cara minimalisasi kerusakan dengan mengalihkan atau merelokasi konflik melawan puluhan nasabah Optima Securities kepada tiga nasabah terbesar, yakni Robert, Jawadi, investor asal Yogyakarta, dan Aryo asal Solo.

Dia meyakinkan direksi BEI bahwa dirinya bisa berunding dengan Robert, Jawadi, dan Aryo, untuk ‘mengorbankan’ sekitar Rp170 miliar total efek mereka di Optima Securities. Operasi penyelamatan itu diskenariokan rahasia (silence operation). Publik tak perlu tahu.

Menanggapi usulan tersebut, Eddy menyatakan tidak bisa ikut campur. Itu pilihan Harjono. Namun, dia menekankan prioritas BEI adalah agar Optima Securities menyelesaikan persoalan secepatnya seperti ketentuan pasar modal.

Segendang sepenarian dengan BEI, Bapepam-LK yang kian sensitif dengan penggelapan dana nasabah sejak mencuat kasus Sarijaya-Antaboga, juga membiarkan silence operation tersebut. Atas nama mencegah kepanikan pasar, efek nasabah Optima Securities pun tak dibekukan.

Psikologi kepanikan itu pula yang menjelaskan kenapa Kepala Biro Transaksi Lembaga Efek Bapepam-LK Nurhaida kemudian mengizinkan Harjono bernegosiasi dengan Robert dkk. Izin yang kemudian justru menempatkan otoritas bursa dan pasar modal ke posisi pasif.

Padahal, Robert, melalui Chandra, mengaku negosiasi itu tak pernah ada. “Negosiasi yang ada adalah September 2009, Optima Securities mengajukan ganti rugi tunai Rp22,5 miliar, tanah, dan saham PT Colorpark Indonesia Tbk,” kata Chandra, 21 Juni 2010.

Operasi rahasia

Di balik meja kantornya, Kepala Biro Pemeriksaan dan Penyidikan Bapepam-LK Sardjito melancarkan silence operation versinya. Diam-diam, pria yang gemar berjaket kulit a la pejabat Bareskrim Polri ini mengonfirmasi langsung ketiga investor tersebut.

Ketika ditemui di kantornya 28 Juni 2010, Sardjito mengakui operasi rahasia itu menemukan bahwa Robert, Jawadi, dan Aryo, menolak proposal Harjono dan membantah ada negosiasi. Dari fakta itulah akhirnya, Bapepam-LK menolak usulan relokasi konflik.

“Secara logis, tidak mungkin ada investor rela uangnya dipakai menambal dana orang lain ketika dia belum tentu bisa mendapatkan kembali asetnya. Karena itu, kami langsung blokir rekening efek Optima Securities yang diduga terafiliasi Harjono,” katanya.

Rekening itu berjumlah 34 buah plus 11 rekening nominee. Bersamaan dengan itu, Sardjito menolak permintaan Lanny untuk membuka blokir Optima Securities. Apalagi, argumennya ganjil, jika nasabah tak bisa menarik dana, Optima Securities seolah memakai dana mereka.

Saat itu, muncul kabar Jawadi, pemilik Toko Progo di Yogyakarta, hendak memindahkan Rp60 miliar dananya di Optima Securities ke PT Dinamika Usahajaya. Pada saat yang sama, Robert, nasabah dengan eksposur aset terbesar, juga ngotot keluar dari Optima Securities.

Tak pelak, tekanan dari Bapepam-LK yang diiringi serangkaian permintaan pemindahan dana nasabah utamanya menyebabkan posisi Harjono terjepit. Dia lalu mendekati Dirut BEI Ito Warsito agar menekan Robert guna menyetujui skenario relokasi konflik.

Permintaan itu disaksikan Dirut KSEI Ananta Wiyogo, Dirut Kliring Penjaminan Efek Indonesia (KPEI) Yunus Hoesein, dan mantan Dirut BEI Erry Firmansyah dalam pertemuan tertutup di kantor KSEI pada pertengahan Desember 2009.

Ito menolak permintaan itu, karena bisa berkonsekuensi hukum. Di tengah kemelut, Direktur Pengawasan dan Kepatuhan Anggota Bursa BEI Uriep Budhi Prasetyo mengambil solusi jitu: Pastikan dahulu jumlah efek bodong yang diklaim Optima Securities hanya 67 buah, sebelum membahas proposal Harjono.

Rekonsiliasi data oleh BEI dilancarkan Januari 2010 dan baru selesai 2 bulan karena data off balance sheet yang dipasok Optima Securities berubah-ubah. Keterangan Harjono juga tidak konsisten soal jumlah efek bermasalah, dari 50 efek menjadi 67 efek.

Akhir Februari 2010, Uriep melaporkan hasil rekonsiliasi dari pemeriksaannya. Dari total 1.827 rekening nasabah Optima Securities, hanya 421 yang aktif. Sisanya, sebanyak 1.406 rekening diketahui tidak lagi aktif.

Dari 421 rekening aktif, 262 berpotensi bersih karena efek dan nasabahnya cocok dengan data back office internal system (boffis) di Optima Securities dan central depository and book entry settlement system (C-BEST) di KSEI. Namun, sekitar 150 rekening terindikasi bodong dan 50 di antaranya diduga terafiliasi Harjono.

Temuan ini membungkam klaim-klaim Harjono. Proposal penyelamatannya pun dibuang ke tempat sampah. Pada 5 Maret 2010, setelah sekian lama, Bapepam-LK dan BEI baru bernyali membekukan rekening seluruh nasabah Optima Securities.

“Setelah freeze, kita membuat satuan tugas seperti kasus Sarijaya. Ini silence operation, tidak muncul di media. Perusahaan efeknya [Optima Securities] yang kirim form ke nasabah, nanti hasil klaim ditaruh ke kita,” ujar Uriep dalam rapat koordinasi BEI, 15 Maret 2010.

Dengan skenario silence operation yang baru ini, Uriep bisa bernapas lega. Kekhawatiran soal kepanikan pasar teratasi, dan tugas verifikasi segera tuntas, meski akhir ceritanya tak berbeda seperti dalam kasus Sarijaya tidak menyinggung soal pengembalian dana nasabah.

Akhir Juni 2010, Uriep menyatakan ada 401 efek nasabah yang aktif di Optima Securities, dan sebanyak 130 nasabah dinyatakan clean and clear, 132 masih diverifikasi, dan sisanya dengan nilai efek Rp21 miliar masih menunggu klaim nasabah.

“Sekarang rambut saya mulai menghitam lagi,” ujarnya sembari tersenyum ketika ditemui di lobi Bapepam-LK, 28 Juni 2010.

Kondisi khusus

Di kalangan karyawan Optima Securities, Harjono Kesuma dikenal pendiam. Interaksi interpersonalnya tidak begitu intens, Apalagi, koridor menuju ruangannya tak melewati episentrum ruang karyawan di kantor Optima Securities, Menara Rajawali, Jakarta Selatan.

Namun di balik sikap diam itu, Harjono tidak abai dengan nasib sekitar 60 karyawannya. Terhitung per 23 Oktober 2009, sejak sanksi suspen membekap Optima Securities hingga laporan ini diturunkan, Harjono bertahan. Tak satu pun karyawan yang di-PHK.

“Memang ada beberapa kawan yang mengundurkan diri, tapi tak ada pemecatan,” tutur seorang karyawan Optima Securities yang menolak disebut identitasnya. “Kami berharap Bapepam-LK tetap membiarkan Optima Securities beroperasi.”

Harapan serupa dikemukakan Harjono melalui kuasa hukumnya, Eggi Sudjana. Pengacara senior ini secara langsung mengajukan surat berisi skema penyelesaian kewajiban kliennya kepada Kepala Biro Pemeriksaan dan Penyidikan Bapepam-LK Sardjito.

“Skemanya adalah pemulihan aset nasabah [asset resettlement], penggantian kerugian tiga nasabah terbesar Optima Securities dengan aset berupa tanah seluas 30 hektare di Sentul dan beberapa saham,” tuturnya dalam wawancara 23 Juni 2010.

Namun, Eggi meminta Bapepam-LK mencabut suspen, karena cenderung tidak adil. Di satu sisi otoritas pasar modal mewajibkan Optima Securities membayar dana nasabah, tapi di sisi lain kliennya dihambat menjalankan bisnis untuk meraih dana guna membayar kewajiban.

Soal nasib nasabah, dia menilai ada perbedaan cara pandang. Menurut dia, kerugian adalah konsekuensi investasi. “Kala-kala untung, kala-kala rugi. Nilai kerugian Optima Securities itu hanya Rp300 miliar, karena Rp400 miliar itu utang afiliasi ke Optima Management,” ujarnya.

Bapepam-LK bergeming. Optima Securities tetap diwajibkan memenuhi modal kerja bersih disesuaikan Rp25 miliar guna mencabut suspen. Ini lingkaran setan, sebab pokok yang diatasi Optima Securities untuk membuka suspen itulah yang membuat modal kerjanya minus Rp700 miliar.

Sardjito menilai pembukaan suspen Optima Securities belum tentu mengatasi persoalan karena ada risiko eksodus. Berdasar keterangan BEI dan Bapepam-LK, 130 nasabah Optima Securities yang rekeningnya lolos verifikasi memilih memindahkan efek ke sekuritas lain.

“Jika ada nasabah pindah, setidaknya Optima Securities masih bisa mencari nasabah baru dan punya posisi tawar untuk berunding dengan investor guna membantu menyelesaikan kewajiban,” demikian argumentasi Eggi.

Eggi juga mengaku Bapepam-LK tidak pernah menekan Optima Securities menyelesaikan kewajiban dengan ancaman pidana. “Jika pasal pidana bermain, tanggung-jawab penyelesaian dana nasabah OKCS pun beralih kepada negara,” ujarnya.

Silence revolution

Bagi Ketua Bapepam-LK A. Fuad Rahmany, meski ada konsekuensi munculnya kesan lamban dan tidak tegas, pilihan mengedepankan penyelesaian bisnis di atas penyelesaian hukum adalah pilihan ideal untuk menangani kasus Optima Securities.

Hingga kini, Biro Pemeriksaan dan Penyidikan Bapepam-LK belum mengoper hasil pemeriksaan Optima Securities ke polisi. Optima Securities yang sudah menyedot dana nasabah tersuspen satu semester lebih, hidup tak boleh dibunuh pun enggan.

Padahal, Peraturan Bursa No.III-C tentang Pembekuan dan Pencabutan Keanggotaan Bursa menyebut izin broker dicabut jika disuspen 6 bulan lebih. Namun, pilihan Bapepam-LK mengambangkan Optima Securities juga tidak datang dari ruang hampa.

Pilihan itu dipicu oleh ending antiklimaks kasus Sarijaya. Akhir kasus tersebut telah menjadi jurisprudensi bahwa pasal-pasal pidana penggelapan dana investor di pasar modal dalam Kitab Undang-Undang Hukum Pidana sudah tidak memadai untuk menyelesaikan persoalan.

Kala itu, Pengadilan Negeri Jakarta Selatan memvonis Herman Ramli, pelaku penggelapan dana nasabah PT Sarijaya Permana Sekuritas, dengan hukuman 26 bulan. Hukuman itu tak ada artinya dibandingkan dengan kerugian nasabah yang hampir seperempat triliun.

“Yang paling utama adalah kepentingan nasabah diselamatkan dulu sebelum bicara soal pidana. Saya dengar nasabah sudah menggugat Harjono, tapi mengenai status tersangka Harjono, saya tidak komentarlah,” tutur Fuad dalam wawancara 23 Juni 2010.

Bagi Fuad, kasus Optima Securities paling tidak memperkuat tekad melanjutkan apa yang disebutnya silence revolution pasar modal, yakni radikalisasi perubahan sistem pengawasan anggota bursa (AB) dan perlindungan nasabah, hingga revisi UU Pasar Modal Nomor 8/1995.

Beberapa usul ekstrem muncul dalam draf revisi itu, a.l. pasal sita, kewenangan menyadap, mencekal, membuka rekening bank untuk penyidikan. Bahkan mengambil-alih sekuritas penyeleweng dana nasabah, mirip statutory management di Bank Indonesia (BI).

Revisi UU Pasar Modal kali terakhir dibahas dalam rapat Bapepam-LK di Bandung, Jawa Barat akhir Juni lalu. Targetnya, RUU dibahas DPR tahun ini, meski diyakini mengundang resistensi berbagai kalangan, baik dari BI maupun anggota DPR.

“Memang ada perlawanan. Namun, kami berharap kasus Optima Securities membuka mata bahwa kewenangan Bapepam-LK sangat terbatas. Di negara lain, kewenangan seperti yang kami usulkan sudah dimiliki otoritas pasar modalnya,” ujar Sardjito.

Sejak skandal Antaboga merebak, kesadaran otoritas pasar modal dan bursa memperkuat pengawasan Anggota Bursa (AB) kian muncul ke permukaan. Hal ini terlihat dari inisiatif BEI membentuk manajemen risiko AB pada Oktober 2008.

Asosiasi Perusahaan Efek Indonesia (APEI) ditugasi menyusun basis data nasabah dan AB, sedangkan divisi hukum BEI menggarap aspek legal formal. Serangkaian upaya itu makin terakselerasi setelah kasus Sarijaya pecah.

Dalam rapat koordinasi BEI 23 Januari 2009, disepakati terbentuknya Tim Pematangan dan Finalisasi Risk Management AB. Rapat itu menargetkan dokumen rancangan manajemen risiko tersebut selesai akhir Februari 2009.

Ironisnya, APEI justru tidak mampu memenuhi target tersebut dengan alasan masih terjadi polemik seputar batasan risiko yang dilaporkan, tahapan pelaporan, hingga uraian mengenai kegunaannya. Erry Firmansyah, dirut BEI ketika itu, pun berang.

“Bukannya proyek database nasabah sudah dibahas September 2008 oleh APEI? Di Bandung kan disepakati database yang simpel, kok sekarang jadi susah? Ngapain bikin database kalau AB sendiri takut lapor?” ujarnya.

Proyek itu pun terpaksa ditunda. BEI lagi-lagi kembali ke cara klasik, yakni pembinaan AB melalui sosialisasi yang melibatkan seluruh direksi, komisaris, dan pemegang saham pengendali AB-hingga sekonyong-konyong skandal Optima Securities pecah.

Mukjizat

Sebelum skandal Optima Securities menampar otoritas bursa dan pasar modal, boleh dikata AB punya ‘mukjizat’. Pembinaan BEI yang cenderung kooperatif memungkinkan mereka berbisnis seperti biasa, sembari memperbaiki pelanggaran yang dilakukan.

Berdasarkan dokumen pemeriksaan AB per Januari 2009, masih ada 49 broker melakukan pelanggaran serius. Update selanjutnya, Agustus, relatif sama. Sebanyak 43 AB masih mencatat perbedaan antara dana nasabah di KSEI dan catatan boffis mereka.

Otoritas bursa merespons lebih keras, kali ini dengan teguran. Surat teguran dikirim untuk AB dengan nilai perbedaan di bawah Rp400 juta, sedangkan 15 AB lain yang nilai perbedaannya di atas Rp400 juta langsung masuk daftar pemeriksaan.

Untuk memperkuat pengawasan itu, pada saat bersamaan BEI membangun sistem informasi nasabah dan pegawai AB. Ada pelatihan yang dibuat untuk penerapan sistem itu.

Draf standar kontrak pembukaan rekening efek dirombak agar tidak ada lagi klausul yang menjebak calon investor untuk memberi kuasa AB ‘menyekolahkan’ efek mereka.

Kabar bagus juga berembus dari divisi pemeriksaan BEI. Dari 34 AB yang diperiksa, tidak satupun yang terindikasi sama seperti Optima Securities. Justru, AB yang sempat dicurigai bermasalah terbukti bersih ketika diaudit.

Kliring Penjaminan Efek Indonesia juga membangun sistem pengawasan portofolio AB dan KSEI. Untuk sementara, laporan tersebut fokus pada volume portofolio. Pada uji coba 5 Maret, dari total 117 AB, hanya 14 yang portofolio di Boffis-nya lebih besar.

“Ke depan, sistem itu akan terhubung langsung dengan penghitungan modal kerja bersih disesuaikan AB, untuk memotret posisi mereka secara harian, hingga meningkatkan pengawasan dana dan aset nasabah,” ujar Uriep.

Hingga kini, BEI dan Bapepam-LK masih memverifikasi nasabah Optima Securities. Biro Transaksi Lembaga Efek Bapepam-LK sibuk menyosialisasikan kartu acuan kepemilikan sekuritas, agar nasabah bisa memonitor posisi efeknya.

Kepada Bisnis, Sardjito, ‘jenderal lapangan’ tim gabungan Bapepam-LK dan BEI dalam penanganan kasus Grup Optima yang selama ini bungkam, berjanji semua persoalan akan dijawab dan dipaparkan ke publik segera setelah verifikasi itu tuntas.

Sampai laporan ini diturunkan, Harjono, kunci kasus Optima Securities, masih memilih bungkam. “Selama ku menyembah-Mu, kupercaya bahwa mukjizat masih terjadi,” demikian nada sambung ponselnya, menyambut telepon konfirmasi. (arif.gunawan@bisnis. co.id)

Nasabah Optimal kembali pertanyakan nasib dananya Oleh Bunga Citra Arum N.

bisnis indonesia Published On: 30 May 2011

JAKARTA: Sejumlah nasabah Grup Optima kembali mendatangi kantor Badan Pengawas Pasar Modal dan Lembaga Keuangan pada hari ini, untuk mempertanyakan nasib dana mereka. Kedatangan para nasabah itu merupakan yang kesekian kalinya, dengan maksud mempertanyakan kelanjutan pemeriksaan dana mereka yang masih tersangkut di PT Optima Kharya Capital Securities (OKCS) dan PT Optima Kharya Capital Management (OKCM).

Salah seorang nasabah Grup Optima, Evi Gunawan, menyatakan hingga kini masih terdapat dana nasabah sekitar Rp20 miliar yang tersimpan di bank kustodian, yakni Bank CIMB Niaga.

“Jumlah total dana nasabah kira-kira sebesar Rp40 miliar untuk dua produk reksa dana yakni Optima Diamond I dan II. Saat ini yang telah cair baru separuhnya,” kata Evi mewakili nasabah lainnya kepada Bisnis, hari ini.

Evi kemudian mengutip pernyataan staf Biro Pengelolaan Investasi Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) Sujanto, yang berhasil mereka temui di kantor Bapepam-LK hari ini, bahwa tertahannya dana nasabah itu karena belum diperoleh pengesahan dari direksi OKCM yang berwenang untuk mencairkan dana tersebut.

“Menurut Sujanto, Bapepam-LK akan berkonsultasi dengan bank kustodian terkait dengan masalah ini,” ujar Evi. (yes)

Promo Keanggotaan Les Maen Saham Berlaba BarenK JO: masa berlaku tgl 2 Juni 2020 s/d 31 Desember 2020. Ada keringanan, ada analisis saham secara teknikal, fundamental, dan strategi trading. Yuk, buruan mendaftar ke https://twitter.com/JonatanOswari ; sila tinggalkan pesan. Atau kirim e-mail ke ekonomitakserius@gmail.com. Manfaatkan periode Adaptasi Kebiasaan Baru aka New Normal dalam kehidupan Bangsa Indonesia serta komunitas global, dengan berinvestasi dan bertrading saham, rauplaba sekarang juga.

Catatan: JO bukan sniper / penembak jitu aka penebak harga saham. Cara JO melakukan trading saham dengan menggunakan analisis fundamental, teknikal, dan manajemen trading ala pake uzi (probabilitas statistik tertinggi), peluru banyak (amunisi modal cukup, jumlah lot disesuaikan dalam setiap order transaksi saham, frekuensi trading bisa lebih dari satu kali dalam setiap saham yang diincar), tepat sasaran (order paling mungkin terpenuhi). Laba selalu terbentuk dalam trading saham karena berdasarkan analisis2 tersebut di atas.

Catatan: peserta les bebas memilih program. Bisa pilih akses blog saja, tanpa harus ikut les. Akses blog boleh satu saja. Yuk, buruan daftar les maen saham berlaba barenK JO skarang juga!

Menjadi anggota les ini berarti juga bisa membentuk komunitas SAYANG SAHAM juga, bo !

Yuk gabung, kirim message ke Twitter @JonatanOswari

KONTAN.CO.ID – JAKARTA. PT Bumi Resources Tbk (BUMI) menggelar Rapat Umum Pemegang Saham Tahunan (RUPST) dan Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) hari ini, Kamis (23/7).

Direktur dan Sekretaris Perusahaan PT Bumi Resources Tbk Dileep Srivastava mengatakan, tujuh agenda RUPST telah mendapat persetujan dari pemegang saham. Sementara untuk RUPSLB, pemegang saham hanya mengantongi persetujuan untuk agenda pertama saja.

Adapun agenda pertama RUPLSB BUMI adalah persetujuan penyesuaian Anggaran Dasar Perseroan terhadap Peraturan Otoritas JasaKeuangan Nomor 15/POJK.04/2020 tentang Rencana dan Penyelenggaraan Rapat Umum Pemegang Saham Perusahaan Terbuka dan Nomor 16/POJK.04/2020 Tentang Pelaksanaan Rapat Umum Pemegang Saham Perusahaan Terbuka Secara Elektronik.

Akan tetapi untuk agenda kedua BUMI belum mendapatkan 60% dari suara pemegang saham sehingga tidak mencapai kuorum.

Asal tahu saja, agenda kedua RUPLB BUMI adalah persetujuan penyesuaian Pasal 3 Anggaran Dasar Perseroan dengan ketentuan Klasifikasi Baku Lapangan Usaha Indonesia, yang bukan perubahan kegiatan usaha sebagaimana diatur dalam Peraturan Otoritas Jasa Keuangan Nomor 17/POJK.04/2020.

” Tanggal baru akan diusulkan dengan kuorum yang direvisi untuk menyetujui item agenda yang tersisa, sesuai peraturan,” katanya, Kamis (23/7).

Sekadar informasi, sebelumnya BUMI telah menggelar RUPST dan RUPSLB pada Kamis 9 Juli 2020. Akan tetapi, tidak mencapai kuorum, sehingga rapat digelar lagi hari ini.

Jakarta beritasatu – PT Bumi Resources Tbk (BUMI) menegaskan perseroan tidak memiliki rencana untuk menggabungkan nominal (reverse stock split) saham. Karena itu, perseroan menepis isu yang beredar di pasar mengenai hal tersebut.

Direktur dan Sekretaris Perusahaan Bumi Resources, Dileep Srivastava, menyatakan, belakangan ini pihaknya mendapati terdapat rumor dan informasi yang bersifat spekulasi terkait perseroan. Adapun emiten ini, menurut dia, dirumorkan berniat melakukan reverse stock split saham.

“Namun secara resmi, kami tegaskan, perseroan tidak pernah membahas maupun berniat untuk melakukan aksi reverse stock split,” ujar Dileep dalam keterangan resmi yang diterima di Jakarta, Rabu (12/12).

Adapun dengan rumor terkait reverse stock split, dia menegaskan, Bumi Resources justru merasa sangat dirugikan. Berdasarkan hal itu, perseroan memutuskan memberikan pernyatan resmi, sehingga dapat mengkonfirmasi spekulasi dan rumor yang beredar.

Sementara itu, menilik data penutupan perdagangan saham di Bursa Efek Indonesia (BEI) pada 12 Desember lalu, harga sahm Bumi Resources berada dalam posisi Rp 128 per saham. Meninjau data RTI Infokom, terlihat bahwa harga saham Bumi Resources minus 52,59 persen secara year to date. Namun jika menelaah pergerakan harga saham selama tiga tahun ke belakang, saham emiten ini justru sudah menguat 156 persen.

Sebelumnya, Dileep pernah menyatakan, pada 2017 perseroan melakukan restrukturisasi atas utang sebesar US$ 4,3 miliar, dengan tiga skema. Adapun perseroan mengkonversi utang menjadi saham dengan harga Rp 926,16 per saham, menerbitan obligasi wajib konversi (OWK) senilai US$ 600 juta dengan ketetapan harga pelaksanaan Rp 926,16 per saham, dan membagi utang senilai US$ 1,7 miliar ke dalam tiga tranche yang dibayarkan secara bertahap.

Khusus OWK, dia mengaku, ada konversi sebesar US$ 10 juta, dan kemungkinan belum akan ada lagi sampai akhir tahun. “Tahun 2020 kami menduga akan lebih banyak konversi OWK ke saham, meski demikian semua tergantung lagi dengan harga saham Bumi Resources ke depan,” papar Dileep.

Sementara itu, terkait utang tranche A-C, Bumi Resources optimistis dapat melunasinya pada 2023. Sedangkan, sebelumnya perseroan susah melunasi sebagian porsi tranche A beserta bunga pinjaman senilai US$ 167,5 juta, sehingga kini total utang tranche emiten ini telah turun ke posisi US$ 1,6 miliar.

“Sampai kuartal I-2020, kami akan menyelesaiakan pembayaran tranche A dengan total US$ 600 juta, dan trance B US$ 600 juta rampung pada kuartal I-2022. Sehingga, pada 2022 posisi debt to equity ratio (DER) perusahaan akan turun ke 0,31 kali,” papar Dileep.

Sejalan dengan perhitungan DER tersebut, dia menyatakan, pihaknya akan memiliki kondisi permodalan yang lebih kuat berkat pengurangan utang. Selanjutnya pun, menurut Dileep, Bumi Resources berkomitmen melanjutkan pembayaran utang hingga 2023. “Soalnya pada 2022, sisa utang kami akan masih sekitar US$ 407 juta, dan perseroan akan selesaikan itu pada 2023,” tegas dia.

Sebagai bagian rencana pembayaran utang tranche A, Bumi Resources berniat kembali melakukan pembayaran pada 9 Januari 2019. Namun untuk kisaran nilai yang sudah termasuk bunga, belum dalat disampaikan manajamen perseroan.

Namun demikian, Dileep memastikan, Bumi Resources akan berupaya fokus meningkatkan kapasitas produksi batubara, sehingga pendapatan yang diraih mampu mendukung target penyelesaia utang. “Sebab kami ingin membayar utang tranche dengan cepat, sehingga setelah itu perseroan bisa fokus kembali untuk ekspansi dan dapat kembali memberikan dividenkepada pemegang saham,” ujar dia

Adapun untuk akhir tahun 2018, Bumi Resources memprediksi, total produksi batubara akan mencapai 80-83 juta metrik ton (Mt). Kemudian, pada 2019 produksi batubara tersebut akan digenjot ke kisaran 90-93 juta Mt. “Sampai pada 2020, kami berharap mampu membukukan produksi batubara sebanyak 100 juta Mt,” ungkap dia.

Lebih lanjut, Dileep menyatakan, aabila kapasitas produksi perseroan dapat mencapai 100 juta Mt, emiten ini berencana membukukan kontribusi produksi batubara kalori tinggi kisaran 40 persen hingga 45 persen. “Nah, kalau soal kinerja tahun 2019, kami yakin dapat membukukan pendapatan US$ 5 miliar,” papar dia.

Sumber: BeritaSatu.com

KONTAN.CO.ID – Harga saham PT Bumi Resources Tbk (BUMI), hari ini (27/9) ditutup melemah nyaris 8% ke level Rp 174 per saham.

“Kami melihat, ini karena panic selling dari para pemegang saham BUMI,” ujar Riska Afriani, analis OSO Sekuritas, Rabu (27/9).

Sejak isu restrukturisasi utang, harga saham BUMI memang melesat, bahkan dalam waktu yang singkat. Kurang dari setahun, harga saham BUMI sempat menyentuh level tertinggi, Rp 505 per saham awal tahun ini. Padahal, sebelumnya saham BUMI betah menghuni zona saham gocap.

Sayangnya, kenaikan singkat itu juga diikuti dengan penurunan kembali yang tak kalah singkatnya. Setelah rights issue yang merupakan bagian dari retrukturisasi utang BUMI berakhir, harga saham BUMI terus menurun. Tanda-tanda perbaikan harga juga belum terlihat.

“Sehingga, banyak investor yang cut loss,” imbuh Riska.

Meski demikian, Riska menilai level harga BUMI saat ini tidak mencerminkan kondisi fundamentalnya. Menurutnya, jika mengacu pada kinerja BUMI saat ini, terutama dari sisi cadangan batubara dan posisi laba yang membaik, harga wajar saham BUMI sejatinya ada di kisaran level Rp 500 per saham.

Oleh sebab itu, lanjut Riska, untuk investor jangka panjang sejatinya hal ini menarik. Sebab, investor bisa mulai mencicil untuk mengoleksi saham BUMI mumpung sedang sangat murah.

Tapi, menjadi agak riskan bagi investor jangka pendek. Sebab, Riska melihat masih ada potensi penurunan atas harga saham BUMI.

Menurut Riska, support berikutnya harga saham BUMI ada di level Rp 150 per saham. “Jika support ini kembali ditembus, maka saham BUMI bisa menuju Rp 120,” pungkasnya.

JAKARTA, KOMPAS.com – Periode perdagangan hak memesan efek terlebih dahulu (HMETD) atau rights issue PT Bumi Resources Tbk (BUMI) telah berakhir pada 20 Juli 2017.

Hasilnya, investor ritel tampak kurang berminat dalam melakukan subscribe atas haknya. Sumber KONTAN dari dua broker mengkonfirmasi hal tersebut.

“Kalau kami perhatikan, selama lima hari ini investor ritel jarang yang melakukan subscribed,” ujar sumber tersebut, Kamis (20/7/2017).

Seperti diketahui, perdagangan HMETD BUMI berlangsung selama lima hari, mulai dari tanggal 14 Juli 2017 dan berakhir pada tanggal 20 Juli 2017. (Baca: Rencana “Rights Issue” Rp 26 Triliun BUMI Berlanjut, Ini Rinciannya)

Ia menambahkan, bukan hanya investor ritel, investor institusi pun jarang yang mengeksekusi haknya.

Sumber KONTAN dari broker lain mengatakan, investor ritel lebih baik terdilusi daripada merugi karena ikut serta rights issue BUMI.

Pasalnya, rights issue BUMI menggunakan harga pelaksanaan yang jauh berada di atas harga pasar.

Harga pelaksanaan rights issue BUMI berada pada level Rp 926 per saham. Sementara, harga saham BUMI di pasar saat ini berada pada level Rp 344 per saham.

“Kalau masih yakin saham BUMI bisa naik, lebih baik beli di pasar, murah cuma Rp 344 per saham,” jelasnya.

Dileep Srivastava, Direktur sekaligus Sekretaris Perusahaan BUMI mengaku, pihaknya belum bisa mengkonfirmasi pihak mana saja yang mengeksekusi haknya.

Menurut dia. datanya baru bisa diketahui pada Jumat (21/7/2017). “Yang pasti, semua issue tersebut fully underwritten,” ujar Dileep.

Artinya, sisa saham yang tidak di-subscribed, semuanya akan diserap oleh kreditur yang berhak melalui pembeli siaga pada level harga Rp 926,16 per saham.

Sebagai informasi, aksi korporasi BUMI ini sejatinya merupakan bagian dari kesepakatan perseroan dengan para krediturnya.

Seluruh penggunaan dana akan langsung digunakan untuk melunasi kewajiban utang yang mencapai Rp 35 triliun. (Dityasa H Forddanta)

JAKARTA kontan. PT Bumi Resources Tbk bakal segera mengeksekusi rencana rights issue. Peminat atau investor yang masih memgang saham BUMI juga terbilang masih banyak.

Sekadar mengingatkan, ini detail jadwal rights issue BUMI.

– Cum HMETD di Pasar Reguler dan Negosiasi: 7 Juli 2017

– Ex HMETD di pasar reguler dan negosiasi: 10 Juli 2017

– Cum HMETD di pasar Tunai: 12 Juli 2017

– Ex HMETD di pasar tunai: 13 Juli 2017

– Recording date: 12 Juli 2017

-Periode distribusi HMETD: 13 Juli 2017

– Pencatatan di Bursa Efek Indonesia (BEI) 14 Juli 2017

– Periode perdagangan HMETD 14-20 Juli 2017

– Periode pelaksanaan HMETD: 14-20 Juli 2017

– Periode penyerahan efek: 18-24 Juli 2017

– Tanggal terakhir pembayaran pemesanan saham tambahan: 24 Juli 2017

– Tanggal penjatahan efek tambahan: 25 Juli 2017

– Tanggal pengembalian uang pemesanan pembelian saham tambahan yang tidak memperoleh penjatahan: 27 Juli 2017

Utang segar Rp 35,07 triliun

Sesuai rencana, perusahaan milik Grup Bakrie ini akan menerbitkan 28,7 miliar saham seri A dengan nilai nominal Rp 100 per saham.

Setiap pemilik 100 saham akan memperoleh 78 HMETD Seri A. Setiap satu HMETD Seri A berhak membeli satu saham baru Seri B, dengan harga pelaksanaan Rp 926,16 per saham. Sehingga nilainya mencapai US$ 2,01 miliar atau setara dengan Rp 26,62 triliun.

Bersamaan dengan itu, BUMI juga akan menerbitkan obligasi wajib konversi (OWK). Sebelumnya, jumlah OWK yang diterbitkan sebesar 9,1 miliar unit di harga Rp 926,16. Namun, karena OWK ini akan diterbitkan tanpa warkat alias scripless, maka sesuai saran PT Kustodian Sentral Efek Indonesia (KSEI), BUMI mengubah harga OWK menjadi Rp 1 per saham.

Namun, perubahan harga ini tidak berdampak pada banyaknya jumlah saham atau harga yang dikonversi menjadi saham nantinya. Jumlah unit OWK yang diterbitkan naik menjadi 8,45 triliun unit. Sehingga, jumlah penerbitan OWK akan sama dengan total utang yang harus dibayar sebesar Rp 8,45 triliun atau US$ 639 juta.

Dengan begitu, nilai total aksi korporasi perusahaan batubara ini tak berubah, yakni Rp 35,07 triliun.

Menyesuaikan dengan perubahan ini, rasio HMETD seri B pun diubah. Sebelumya, setiap 100 saham akan memperoleh 25 HMETD Seri B. Namun, kini tiap 100 saham akan memperoleh 23,08 HMETD Seri B yang bisa ditukarkan menjadi OWK dengan harga Rp 1.

Nah, nantinya, OWK ini wajib dikonversikan menjadi saham biasa Seri B dengan harga konversi yang telah ditentukan. Di tahun pertama dan tahun kedua, harga konversi diberikan 30% lebih premium dari harga referensi yang sebesar Rp 926,16.

Sehingga, dalam tahun pertama dan kedua itu, harga konversinya Rp 1.204,01 untuk setiap saham baru yang diterbitkan. Namun, pada tahun ketiga hingga tahun ke tujuh, harga konversi untuk saham baru yang diterbitkan adalah sebesar Rp 926,16 atau harga rata-rata saham BUMI selama enam bulan terakhir, dipilih mana yang lebih rendah..

Bisnis.com, JAKARTA – Berita tentang tenggat waktu PT Bumi Resources Tbk. untuk mengeksekusi rencana penerbitan saham baru serta PT Adaro Energy Tbk. yang membuka peluang akuisisi lahan tambang batubara menjadi topik beberapa media nasional hari ini, Rabu (14/6/2017).

Berikut rincian topik utama di sejumlah media nasional:

Waktu BUMI Tinggal 17 Hari. Tenggat waktu yang dimiliki PT Bumi Resources Tbk. untuk bisa mengeksekusi rencana penerbitan saham baru melalui hak memesan efek terlebih dahulu (HMETD) tersisa 17 hari lagi. (Bisnis Indonesia)

4 Anak BUMN IPO Semester II. Sejumlah anak usaha BUMN disiapkan untuk melakukan penawaran umum perdana (IPO) saham di Bursa Efek Indonesia pada semester II/2017 setelah sepanjang 6 bulan pertama 2017 tidak ada satupun entitas anak BUMN yang masuk ke pasar. (Bisnis Indonesia)

BOGA Perluas Cakupan Pasar. PT Bintang Oto Global Tbk. mengungkapkan akan memperluas cakupan operasi dan lini usaha guna menggenjot pertumbuhan pendapatan pada tahun ini yang dipatok 15%-20%. (Bisnis Indonesia)

Japfa Kembali Terbitkan Surat Utang Global US$100 Juta. PT Japfa Comfeed Indonesia Tbk. (JPFA) kembali menerbitkan surat utang global senilai US$100 juta. Surat utang tersebut akan dikonsolidasikan dengan surat utang sebelumnya yang sebesar US$150 juta, yang terbit pada Maret 2017 dan jatuh tempo pada 2022. (Investor Daily)

Adaro Tawarkan Tambang ke PLN. PT Adaro Energy Tbk. membuka peluang ke PT Perusahaan Listrik Negara (PLN) untuk mengakuisisi lahan tambang batubara mulut tambang miliknya di Kalimantan Timur. (Kontan)

JAKARTA kontan. Overhang atas pergerakan harga saham PT Bumi Resources Tbk (BUMI) berlanjut. Hal ini menyusul belum diperolehnya izin efektif rights issue perusahaan dari Otoritas Jasa Keuangan (OJK).

Sebelumnya, izin efektif aksi korporasi tersebut ditargetkan bisa diperoleh pekan lalu. Namun, surat sakti yang bisa membuat rights issue melenggang tak kunjung turun.

BACA JUGA :

BUMI belum dapat izin efektif dari OJK

Ini kata OJK soal izin rights issue BUMI

“Masih proses, kami harap, pekan ini (izin efektif) bisa diperoleh,” ujar Dileep Srivastava, Direktur dan Sekretaris Perusahaan BUMI kepada KONTAN, Jumat (2/6).

Ia enggan merinci alasan belum diperolehnya izin efektif. Namun, teknis rights issue BUMI sangat kompleks.

Bahkan, sebelumnya BUMI sempat berkonsultasi dengan pihak KSEI terkait penerbitan Obligasi Wajib Konversi (OWK) yang menjadi bagian dari rights issue tersebut.

Berdasarkan konsultasi itu, BUMI memutuskan untuk mengubah harga OWK menjadi Rp 1 per saham. Sebelumnya, jumlah OWK yang diterbitkan sebesar 9,1 miliar unit di harga Rp 926,16. Alasannya, karena OWK ini akan diterbitkan tanpa warkat alias scripless.

Jumlah unit OWK yang diterbitkan pun naik menjadi 8,45 triliun unit. Sehingga, jumlah penerbitan OWK akan sama dengan total utang yang harus dibayar sebesar Rp 8,45 triliun atau US$ 639 juta.

Rasio HMETD seri B pun diubah. Sebelumnya, setiap 100 saham akan memperoleh 25 HMETD Seri B. Namun, kini tiap 100 saham akan memperoleh 23,08 HMETD Seri B yang bisa ditukarkan menjadi OWK dengan harga Rp 1.

“Jadi, belum diterbitkannya izin efektif murni karena masalah prosedural dan formalitas belaka,” jelas Dileep.

Ia menambahkan, pemegang saham tidak perlu khawatir. Mereka bisa berpegang pada bulatnya suara aksi korporasi BUMI, terutama suara dari para kreditur.

Sebelumnya, Nurhaida, Kepala Eksekutif Pengawas Pasar Modal OJK mengatakan, izin efektif ini belum diberikan lantaran dokumen rights issue BUMI belum lengkap. “Masih ada dokumen yang masih perlu dilengkapi oleh BUMI,” ujarnya kepada KONTAN.

Ia belum menjelaskan lebih lanjut mengenai dokumen yang dimaksud. Manajemen BUMI sendiri masih yakin, perusahaan bisa memperoleh izin efektif dari OJK pada pekan depan.

“Struktur rights issue BUMI memang agak kompleks, sehingga membutuhkan waktu lebih untuk memproses transaksi penawaran rights issue ini,” ujar Dileep Srivastava, Direktur dan Sekretaris Perusahaan BUMI.

JP: Indonesia’s largest thermal coal miner, PT Bumi Resources, is likely to see its rights issue plan delayed as the Financial Services Authority (OJK) has yet to issue approval, as previously expected.

“As Bumi’s rights issue structure is rather complex and novel, it needs more time possibly to process this rights offering transaction,” Bumi corporate secretary Dileep Srivastava told The Jakarta Post on Friday. “[It’s] just procedural issues and in process, may take a week or more.”

Under its debt-restructuring plan, Bumi will convert its US$1.9 billion debt into equity at Rp 926 (7 US cents) per share.

Meanwhile, another $639 million debt will be covered with convertible bonds, technically known as mandatory convertible bonds (MCB) in scripless form. With an annual coupon rate of 6 percent and a maturity period of seven years, the MCBs will be available at Rp 1.

The equities and bonds will be issued with preemptive rights to purchase securities (HMETD) for existing shareholders. The trading for the rights is scheduled for June 12 to 16.

At present, private investment company Long Haul Holdings Ltd, owned by local politician Aburizal Bakrie, holds a majority stake of 30.11 percent in Bumi.

“Post-restructuring, assuming there is no subscription by any existing shareholders, we take that Long Haul Holding’s shares can come down to around 17 until 18 percent,” Dileep previously said. (ags)

Liputan6.com, Jakarta – PT Bumi Resources Tbk (BUMI) akan menggelar penawaran umum terbatas V atau rights issue dengan Hak Memesan Efek Terlebih Dahulu (HMETD) pada tahun ini.

Dalam penjelasan perseroan di keterbukaan informasi ke Bursa Efek Indonesia (BEI), seperti ditulis Jumat (12/5/2017), pemegang saham yang memiliki 100 saham (1 lot) akan memperoleh 78 HMETD seri A atau saham baru.

Jumlah saham dalam pelaksanaan rights issue itu sekitar 28,75 miliar saham. Harga pelaksanaan rights issue tersebut sekitar Rp 926,16 per saham. Jadi total dana hasil pelaksanaan rights issue sekitar Rp 26,62 triliun.

“Setiap investor memiliki 100 saham yang punya hak prempetive pembelian untuk 78 saham baru lewat rights issue,” ujar Dileep dalam pesan singkatnya.

Dalam pelaksanaan rights issue ini, perseroan juga menggelar obligasi wajib konversi (mandatory convertible bonds). Sebelumnya setiap pemilik 100 saham akan memperoleh 25 HMETD seri B. Setiap 1 HMETD seri B ini berhak membeli 1 unit OWK dengan harga pelaksanaan RP 926,16.

Namun, perseroan akhirnya memutuskan menerbitkan OWK dalam bentuk tanpa warkat (scripless). Perseroan juga telah melakukan diskusi lebih lanjut dengan PT Kustodian Sentral Efek Indonesia (KSEI) terkait mekanisme distribusi scripless dari OWK Perseroan.

KSEI meminta perseroan mengubah nilai denominasi yang awalnya sebesar Rp 926,16 menjadi denominasi Rp 1 per unit. Ini agar sesuai dengan sistem KSEI yang tersedia sekarang.

Oleh karena itu, setiap pemilik 100 saham akan memperoleh 23.089 HMETD seri B. Setiap 1 HMETD seri B berhak untuk membeli 1 unit OWK dengan harga pelaksanaan Rp 1 yang diterbitkan dengan denominasi Rp 1 per unit. Total nilainya Rp 8,45 triliun. OWK itu diterbitkan dalam bentuk tanpa warkat (scripless).

“Setiap 100 saham yang memiliki hak prempetive memiliki rights issue untuk membeli 23.089 unit MCB (mandatory convertible bond) seharga Rp 1 per unit MCB,” ujar dia.

MCB ini memiliki konvertibilitas terbatas selama 7 tahun berdasarkan kesepakatan dalam pengadilan yang menyetuji rencana komposisi utang. Pencatatan obligasi wajib konversi pada 26 Mei 2017.

Dalam penjelasannya ke BEI, OWK wajib dikonversikan menjadi saham biasa seri B dengan harga konversi sebesar Rp 1.204 untuk setiap saham baru yang diterbitkan pada tahun pertama dan kedua.

Kemudian pada tahun ketiga, harga konversi untuk setiap saham baru yang diterbitkan dengan perhitungan Rp 926,16, harga rata-rata saham perseroan selama enam bulan terakhir sebelum hari pertama tahun ketiga, mana yang lebih rendah. Demikian hingga tahun kelima.

Analis PT First Asia Capital David Sutyanto menuturkan, aksi korporasi PT Bumi Resources Tbk selama sesuai peraturan maka tidak menjadi masalah. “Dengan mereka berdiskusi dengan KSEI jadi mereka juga berusaha penuhi aturan,” ujar dia saat dihubungi Liputan6.com.

Terkait harga rights issue, David menilai, pelaku pasar akan cenderung memilih beli saham PT Bumi Resources di pasar reguler. David menuturkan, rights issue PT Bumi Resources Tbk juga akan menarik pelaku pasar. “Ini juga laku. Krediturnya pada pindah utang ke saham. Kalau pelaku pasar atau publik lebih memilih di pasar reguler,” kata dia.

Ia pun merekomendasikan trading buy untuk saham PT Bumi Resources Tbk di kisaran Rp 300-Rp 400 per saham. Pada sesi pertama perdagangan saham PT Bumi Resources Tbk naik 5,49 persen ke level harga Rp 346 per saham. Total frekuensi 6.648 kali dengan nilai Rp 128 miliar.

Bisnis.com, JAKARTA – Setiap investor yang memiliki satu lot saham PT Bumi Resources Tbk. bisa membeli 78 saham baru dalam rights issue yang diterbitkan perseroan sebagai Hak Memesan Efek Terlebih Dahulu (HMETD).

Direktur & Corporate Secretary PT Bumi Resources Tbk. (BUMI) Dileep Srivastava mengungkapkan perhitungan hak memesan kembali atau rights preemptive untuk rights issue adalah 78 saham baru per 100 saham yang ada (per satu 1 lot).

Saham BUMI yang beredar saat ini sebanyak 36,627 miliar saham dan akan menjadi 28,75 miliar saham usai rights issue di harga penawaran umum terbatas sebesar Rp926,16 per saham.

“Setiap 100 saham yang ada memiliki hak preemptive untuk membeli 78 saham baru yang diterbitkan melalui rights issue,” katanya dalam pesan singkat pada Rabu malam (10/5/2017).

Dia menambahkan berkaitan dengan penerbitan obligasi wajib konversi (mandatory convertible bonds/MCB), patokan harga sebesar Rp1 per unit MCB. Adapun, unit MCB yang ditawarkan sebanyak 8,45 triliun unit MCB.

“Setiap 100 saham yang ada memiliki hak memesan efek terlebih dahulu untuk membeli 23.089 unit MCB seharga Rp1 per unit MCB,” ujarnya.

Dileep menambahkan MCB memiliki konvertibilitas terbatas selama tenor 7 tahun berdasarkan formula yang disepakati di pengadilan yang menyetujui rencana komposisi utang.

Dia menilai MCB harus dipandang sebagai hak yang diberikan oleh perusahaan untuk menghadirkan pemegang saham utuk mencegah dilusi saham mereka pada masa mendatang. Adapun, tanggal pencatatan hak obligasi wajib konversi saat ini adalah 26 Mei 2017.

JAKARTA, KOMPAS.com – Mayoritas pemegang saham PT Bumi Resources Tbk (BUMI) yang hadir dalam Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) kemarin, Selasa (7/2/2017), telah merestui perseroan untuk menerbitkan saham baru (rights issue) serta menerbitkan obligasi konversi (mandatory convertible bonds/MCB), untuk penyelesaian utang.

“Agenda RUPSLB yang mengusulkan penerbitan saham baru sudah disetujui oleh pemegang saham (sebanyak 99,96 persen). Ini merupakan tindak lanjut dari proses PKPU,” kata Direktur dan Sekretaris Perusahaan Bumi Resource, Dileep Srivastava, ditemui wartawan seusai rapat.

Jika dikonversi ke rupiah, saham baru yang akan diterbitkan ditambah dengan MCB mencapai angka Rp 34,5 triliun (kurs 13.300). Jumlah saham baru yang akan diterbitkan mencapai 37,8 miliar lembar saham.

Dileep menjelaskan, RUPSLB telah mencapai kuorum dengan dihadiri sebanyak 58-59 persen, di mana syarat minimal rapat adalah dihadiri 50 persen ditambah satu persen pemegang saham.

Rapat menyetujui penyelesaian utang dengan dua skema. Pertama, yaitu rights issue sebesar 1,99 miliar dollar AS. Kedua, penerbitan MCB sebesar 639 juta dollar AS, yang merupakan bentuk lain dari ekuitas.

“MCB dapat ditukar menjadi saham dalam jangka waktu 7 tahun. Harga penukaran MCB Rp 926 per saham,” kata Dileep.

Penerbitan saham baru dan MCB rencananya akan dilakukan pada paruh kedua tahun ini, sekitar bulan Juli 2017.

Saat ini, perusahaan milik Grup Bakrie itu tengah menyelesaikan proses audit laporan keuangan tahun 2016.

“Setelah laporan keuangan selesai pada Maret 2017, kami akan menyiapkan prospektus rights issue. Kemudian kami akan mengikuti tahap-tahapan untuk menerbitkan saham baru,” imbuh Dileep.